Home

Home

'서민금융의 사다리'로 통하는 저축은행업계가 부동산 프로젝트 파이낸싱(PF) 리스크와 정부의 규제 강화로 대출 창구가 막히자 예수금 운용에도 제약을 받는 이중고에 직면했다. 대출 수익 감소로 예금 금리 경쟁력까지 떨어지면서 시중은행과의 격차가 커지고 있다. 증권사의 종합투자계좌(IMA) 출시로 인해 대규모 자금 이동 가능성이 높아진 점도 부담이다. 이에 딜사이트는 자산총계 기준 상위 5대 저축은행(SBI·OK·한국투자·웰컴·애큐온)을 중심으로 자금 조달 체력을 점검하고, 여·수신 경쟁력 회복 전략을 살펴본다. [편집자 주]

[딜사이트 이솜이 기자] 애큐온저축은행이 '자산 리밸런싱' 기조를 유지하며 여·수신을 보수적으로 운용하고 있다. 외형 성장보다는 내실 강화에 주력하며, 기업금융 의존도를 낮추고 부실채권 정리에 집중하는 전략이다. 최근 몇 년간 가계대출이 포트폴리오의 핵심 축으로 자리 잡았지만, 정부 규제 강화와 대손비용 증가로 수익성과 건전성 부담이 커지고 있다.

24일 저축은행업계에 따르면 애큐온저축은행의 올해 3분기 말 총여신은 4조9527억원으로 전년동기(4조7211억원) 대비 5% 증가했다. 분기별로는 올해 1분기 4조8980억원, 2분기 4조9269억원으로 4조원 후반대를 유지했다.

여신 규모는 2022년 5조원 돌파 이후 성장 정체를 겪고 있다. 2020년 3조622억원에서 2021년 4조7367억원으로 1년 새 55% 증가했으며, 2022년 5조5887억원까지 확대됐다. 그러나 2023년 4조5117억원, 2024년 4조9801억원으로 4조원대에 머물며 총여신 5조원 회복에는 실패했다.

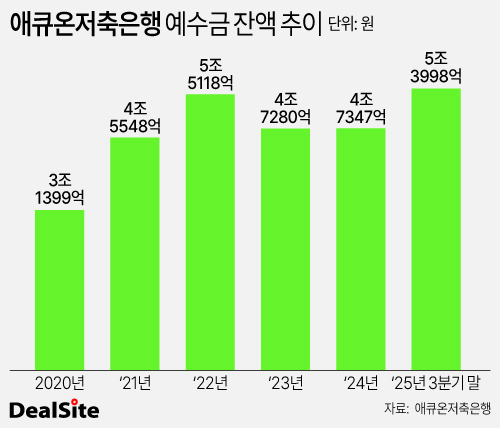

예수금 운용 역시 안정 지향적 흐름을 보였다. 예수금 잔액은 2020년 3조1399억원에서 2021년 4조5548억원, 2022년 5조5118억원으로 증가했으나 2023년 4조7280억원, 2024년 4조7347억원 등 4조원대에서 정체했다. 올해 3분기 말 예수금은 5조3998억원으로 집계됐다.

자산 포트폴리오 재편 작업에 맞춰 여·수신 볼륨을 조정한 결과다. 최근 2~3년간 경기 둔화와 부동산 PF 부실 여파로 기업들의 상환여력이 약화되자, 애큐온저축은행은 가계대출 중심으로 포트폴리오를 재편했다.

이는 수치로도 확인된다. 총 여신 중 가계대출 비중은 2020년 37%, 2021년 31%에서 2022년 27%로 낮아졌으나, 2023년 36%, 2024년 46%로 증가하며 핵심 영업 노선으로 자리잡았다. 올해 3분기에도 43%를 기록하며 가계대출 위주로 영업노선을 지속했다. 반면 중소기업 대출 비중은 2020년 62%에서 2021년 66%로 증가한 뒤, 2022년 58%, 2023년 56%, 2024년 33%로 축소됐다. 올해 3분기에도 33% 수준을 유지했다.

포트폴리오 조정과 함께 대손비용도 증가했다. 대손충당금은 2020년 1205억원에서 2021년 1483억원, 2022년 1985억원, 2023년 2234억원, 2024년 2473억원으로 확대됐다. 대손상각비 역시 2020년 883억원에서 2021년 999억원, 2022년 1268억원, 2023년 2028억원, 2024년 1742억원으로 증가했다. 올해 3분기 누적 대손충당금과 대손상각비는 각각 2579억원, 1825억원으로 집계되며, 정부의 다중채무자 대손충당금 적립 기준 강화 영향이 일부 반영됐다.

순이익 변동폭도 확대됐다. 연간 순이익은 2020년 279억원에서 2021년 621억원으로 증가했으나, 2023년 633억원의 순손실을 기록하며 적자로 전환했다. 지난해 370억원의 순이익으로 회복했지만, 올해 3분기 누적 순손실은 91억원으로 다시 적자 상태다. 이러한 변동은 대손비용 증가, 대출 회수율 변화, 외부 경기 환경 등 복합적 요인에 따른 결과로 해석된다.

수익성 평가 핵심 지표인 총자산순이익률(ROA)도 최근 부정적 흐름을 보였다. 올해 3분기 말 ROA는 -0.04%로 마이너스 전환했다. 최근 5년 추이를 살펴봐도 ROA가 '양호' 수준인 1%를 넘겼던 시기는 2021년이 유일하다. 2020년 0.94%였던 ROA는 2021년 1.41%로 올라선 뒤 2022년 0.98%로 하락했다. 600억원대 대규모 적자가 발생했던 2023년에는 ROA가 -1.08%로 낮아졌고 2024년(0.71%) 플러스 전환했으나 올해 다시 후퇴했다. 이는 포트폴리오 구조와 외부 환경 변화에 따라 달라진 결과다.

애큐온저축은행 관계자는 "거시 환경 변화에 맞춰 안정적 수익 기반을 확대하고, 신용관리 역량 강화와 운용자산 질적 관리를 병행해 안정적인 재무구조를 구축할 것"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지