Home

Home

[딜사이트 송한석 기자] 한화솔루션이 신재생에너지, 케미칼, 첨단소재 등 전 사업부문이 부진을 면치 못한 탓에 2분기에도 영업적자를 면치 못했다. 다만 1분기보다 적자 규모가 축소된 만큼 하반기 영업 강화 및 판매처 다변화를 통한 태양광 모듈 판매를 늘리고, 고부가가치 케미칼 제품 판매량을 늘려 실적 개선에 나설 방침이다.

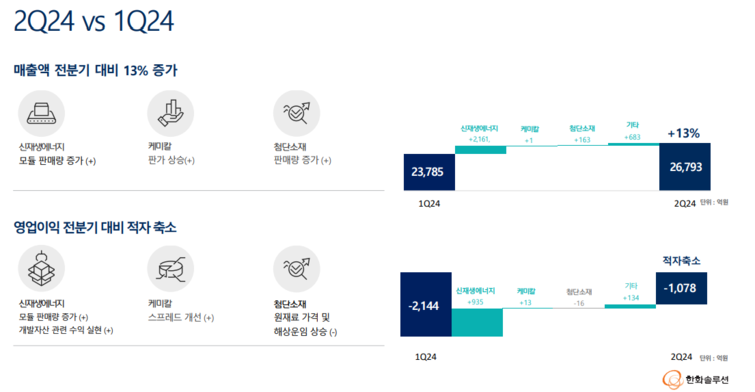

25일 한화솔루션은 2조6793억원의 매출을 기록해 전년 동기 대비 20.4% 감소했다고 공시했다. 아울러 같은 기간 1078억원의 영업손실과 3298억원의 순손실을 낸 탓에 적자 상태를 이어갔다. 다만 직전분기와 비교하면 적자 규모는 축소됐다. 지난 1분기에는 2144억원의 영업손실과 4479억원의 순손실을 기록했다.

사업부문별로 살펴보면 신재생에너지부문은 중국산 태양광 모듈에 공급과잉으로 경쟁이 심화돼 실적이 악화됐다. 가격경쟁력에서 밀리다 보니 한화솔루션의 판매가격도 낮아진 것이다. 신재생에너지부문은 9802억원의 매출과 영업손실 918억원을 기록했다. 매출은 전년 동기 대비 8.9% 줄어들었고, 영업이익은 같은 기간 1258억원에서 적자로 전환됐다.

케미칼부문 역시 외형과 내실을 챙기지 못했다. 해당 부문은 2분기 1조2224억원의 매출과 영업적자 174억원을 기록했다. 전년 동기 대비 매출은 8.9% 감소했고, 영업이익은 적자전환됐다. 이는 석유화학 시장의 불황으로 수요 회복이 지연됐기 때문이다. 이와 달리 첨단소재부문의 매출은 소폭 늘어났다. 올해 2분기 2659억원의 매출을 기록하며 전년 동기 대비 0.6% 증가했지만 원재료 가격 및 해상운임 상승으로 영업이익은 90억원을 기록하며 같은 기간 57.5% 감소했다.

다만 한화솔루션은 직전분기보다 적자 규모가 축소된 만큼 하반기 반등하겠다는 입장이다. 우선 신재생에너지부문은 영업강화 및 판매처 다변화를 통해 태양광 모듈 판매를 늘린다는 방침이다. 태양광 모듈 시장은 미국 인플레이션감축법(IRA) 확정과 금리 안정화가 예상됨에 따라 수요 확대가 전망되고 있다.

아울러 케미칼부문은 주요 제품들의 가격이 상승함에 따라 판매량을 늘리겠다는 계획이다. 실제 저밀도 폴리에틸렌(LDPE)은 지난해 2분기 MT(Metric Ton)당 957달러에서 1088달러로 상승했고, 폴리염화비닐(PVC)의 경우도 같은 기간 MT(Metric Ton)당 782달러에서 793달러로 소폭 올랐다. 아울러 중국 경기부양책에 따라 수요도 회복될 수 있다는 게 한화솔루션의 설명이다.

한화솔루션 관계자는 "신재생에너지 부문은 모듈 판매량이 증가하면서 3분기에도 적자폭이 축소될 전망"이라며 "케미칼 부문은 주요 제품 가격 상승으로 수익성이 일부 개선될 것으로 기대된다"고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지