Home

Home

[딜사이트 송한석 기자] 한화솔루션이 대규모 투자를 진행하면서 차입금을 지속적으로 늘리자 이자부담이 점점 커지면서 재무적 압박이 확대되고 있다. 한화솔루션에서는 향후 영업활동에서 벌어들이는 현금으로 이자비용을 감당할 수 있다는 입장이지만, 시장에서는 상반기 EBITDA(상각전 영업이익)를 감안하면 이자비용이 회사에 큰 부담이 될 것이라는 지적이다.

한화솔루션의 올해 2분기 이자비용은 1642억원이다. 이는 전년 동기 대비 82.9% 증가한 금액이다. 이 회사의 2분기 순손실이 3297억원인 점을 감안하면 49.8%를 차지하는 이자비용이 순손실 확대에 큰 영향을 끼친 셈이다.

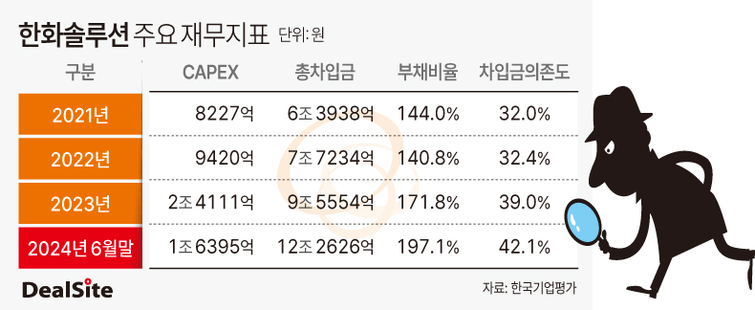

한화솔루션의 이자비용이 확대된 건 이 회사가 그동안 대규모 투자를 단행한 것과 무관하지 않다. 한화솔루션은 미국에 대규모 태양광 모듈을 생산하는 '솔라 허브'를 구축 중이고, 가성소바 및 염화에틸렌(EDC) 생산설비도 짓고 있다. GS에너지와의 합작법인(JV)을 통해 에틸렌비닐아세테이트(EVA) 생산능력 확대를 위한 투자도 진행 중이다. 실제 이 회사의 CAPEX(자본적지출)만 봐도 ▲2021년 8227억원 ▲2022년 9420억원 ▲2023년 2조4111억원으로 연평균 71%씩 증가했고 올 상반기에도 1조6395억원의 투자를 단행했다.

이렇다 보니 한화솔루션의 총 차입금도 2021년에는 6조3938억원에서 올해 상반기 말에는 91.8% 증가한 12조2626억원까지 늘었다. 이에 한화솔루션의 올해 6월말 부채비율은 2021년 대비 53.1%포인트 상승한 197.1%를 기록했고, 차입금의존도는 같은 기간 10.1%포인트 높아진 42.1%로 나타났다. 즉 미국 태양광 시장 선점을 위해 대규모 투자를 진행했지만, 차입금이 늘어난 영향으로 이자부담과 더불어 재무지표가 악화된 셈이다.

한화솔루션도 재무구조가 훼손되는 것을 막기 위해 지난 14일 7000억원의 신종자본증권을 발행했다. 만기는 30년으로, 금리는 5.95%다. 신종자본증권은 만기가 없어 부채가 아닌 자기자본으로 잡히다 보니 자기자본을 확충하는 수단으로 각광받고 있다.

문제는 새로 발행한 신종자본증권의 경우도 금리가 낮은 게 아닌 만큼 이자부담은 여전히 지속된다는 점이다. 이에 시장에서도 우려 섞인 목소리가 나오고 있다. 한화솔루션의 상반기까지의 EBITDA가 전년 대비 매우 낮아진 상황에서 이자비용을 감당하기 쉽지 않을 것이라는 분석이다. 실제 한화솔루션의 올해 6월말 EBITDA는 229억원으로 전년 동기 대비 97.1%나 감소했다.

다만 한화솔루션은 하반기 실적이 개선될 수 있다는 전망이 나오는 만큼 영업이익을 활용해 이자를 감당할 수 있다는 입장이다. 실제 올해 2분기 실적 컨퍼런스 콜에서도 "EPC 및 개발자산 매각부문에서 연간 가이던스 2조5000억원 달성에는 문제가 없을 전망"이라고 밝히기도 했다. 아울러 미국 인플레이션감축법(IRA)의 AMPC(첨단제조생산세액공제) 혜택도 기대되는 상황이다. 한화솔루션은 상반기에만 2434억원의 AMPC를 받은 가운데 올해 총 5000억원~6000억원의 혜택을 받을 것으로 전망된다.

한화솔루션 관계자는 "신종자본증권의 경우 이자부담을 낮추려는 의도는 아니다"라며 "아직 신종자본증권을 활용해 어느 종류의 차입금을 차환할지 정해지지 않았다"고 말했다. 이어 "높은 이자비용에 대해서는 향후 영업이익이 개선될 것으로 기대하고 있는 만큼 감당할 수 있다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지