Home

Home

[딜사이트 박안나 기자] 새 회계기준(IFRS17) 아래에서 MG손해보험의 자본규모가 대폭 증가한 반면 적자 규모는 줄어든 것으로 보인다. MG손보는 자본적정성 및 수익성 악화 등을 지적받아 부실금융기관으로 지정됐다. 새 회계기준이 적용되면서 자본이 늘고 적자 규모가 줄어든 만큼 부실금융기관 지정 요인을 해소할 수 있을지 관심이 몰린다.

◆ IFRS17 기준, 자본총계 급증 및 수익성 개선 기대

28일 보험업계에 따르면 MG손보는 올해부터 적용되는 새 회계제도(K-IFRS 제1117호)를 기준으로 지난해 말 자본총계가 7024억원에 달하는 것으로 나타났다. 기존 회계제도(K-IFRS 제1104호)에서 MG손보의 자본총계는 9억6000만원에 불과했다. 같은 기간 자본금은 1248억원으로 자본잠식상태에 해당한다. 하지만 회계제도 변경으로 MG손보의 자본규모가 무려 7000억원 이상 증가하면서 자본잠식상태에서 벗어나게 된다.

기존 회계제도에서 보험사의 자산은 시가, 부채는 원가로 평가됐다. 지난해 금리가 급격히 오르면서 보유 채권 등 자산의 시가평가액은 감소했지만 원가로 평가하는 부채는 변동이 없었다. 하지만 IFRS17에서는 부채도 시가로 평가하기 때문에 금리가 오르면 부채 평가액도 줄어든다. 이러한 회계적 차이가 해소되며 자본규모가 대폭 증가하는 것으로 풀이된다.

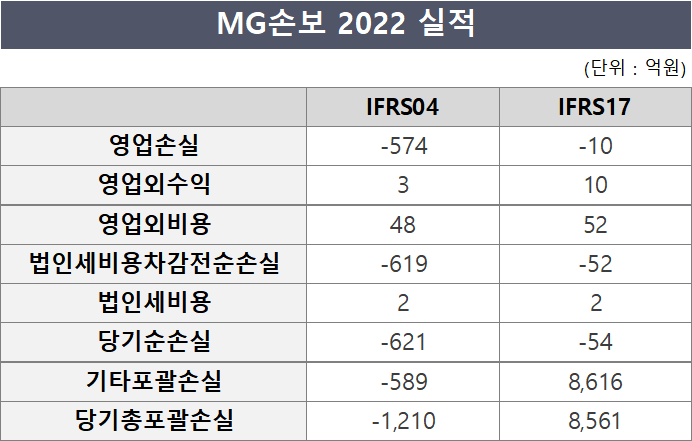

새로운 회계제도가 도입되면서 MG손보의 자본이 증가한 반면 적자규모는 감소한 것으로 추정됐다. 지난해 말 기준 기존 회계제도에서는 573억원에 이르렀던 MG손보의 영업손실이 IFRS17 아래에서 9억원대로 줄었다. 순손실 역시 621억원에서 54억원으로 감소했다.

이에 더해 IFRS17이 도입되면서 새롭게 등장한 보험계약마진(CSM) 평가액은 지난해 말 무려 8354억원에 이르는 것으로 나타났다. 2021년 말 CSM 평가액은 5438억원이었는데 1년 사이 3000억원가량 증가했다.

CSM은 미래에 보험계약서비스를 제공함에 따라 인식하게 될 미실현이익을 의미한다. IFRS17에서 새롭게 등장한 계정과목으로 수익성 지표로 활용된다. CSM평가액이 대폭 증가한 만큼 MG손보가 수익성 개선 및 흑자 전환 등에 성공할 수 있다는 기대도 나온다.

MG손보 관계자는 "미래 예상 수익을 나타내는 CSM평가액이 8000억원을 상회하는 만큼 2023년 순이익은 400억원을 상회할 것으로 예상된다"고 설명했다.

◆ IFRS17 영향평가 결과는 '예상치'…신뢰성 물음표

MG손보는 앞서 2021년 7월 금융위원회로부터 경영개선요구 조치를 받았다. 금융위는 ▲자본적정성 ▲수익성 ▲보험리스크 ▲금리리스크 등이 문제로 지적했다. 이에 MG손보는 자본적정성 개선을 위한 자본확충 등이 포함된 경영개선계획을 제출했지만, 제대로 이행되지는 않았다. 결국 금융위는 지난해 4월 MG손보를 부실금융기관으로 지정했다.

MG손보는 금융위의 부실금융기관 결정을 두고 취소소송 및 집행정지 신청을 제기해 법적 공방을 이어가고 있다. MG손보의 집행정지 신청이 인용됐지만, 이후 상급심에서 판결이 뒤집혀 대법원의 판단을 기다리고 있는 상태다. 본안소송인 부실금융기관결정 등 취소 소송은 진행 중이다.

MG손보의 CSM 규모가 8000억원대에 이르는 데다 자본 규모도 대폭 증가한 만큼 자본적정성 및 수익성 문제가 해결될 수 있다는 관측도 나온다. MG손보 관계자는 "계약서비스마진을 포함해 MG손보의 기업가치가 1조원 이상으로 평가되고 있다"며 "현재 진행되고 있는 소송에서도 이와 관련해 첨예한 논란이 이어질 것"이라고 예상했다.

다만 일각에서는 지난해 사업보고서에 포함된 IFRS17 영향평가 결과는 '예상치'로 실제 수치와 차이가 있을 것이며 회계제도 변경 초기인 만큼 시행착오를 거칠 수밖에 없다는 지적도 나온다. 특히 CSM의 경우 IFRS17이 도입되는데 따라 기존에 원가로 평가했던 보험계약의 가치를 현재가치로 산출해야 하는데, 이 과정에서 2022년 1월1일 전에 체결된 보험계약은 소급법과 공정가치법을 적절히 적용하도록 하고 있다. 보험사마다 소급법과 공정가치법을 적용하는 기준이 다르기 때문에 온전히 신뢰하기 어렵다는 것이다.

실제로 지난해 말 MG손보의 CSM평가 기준을 살펴보면 기존 보험계약을 모두 공정가치로 평가하고 있다. 반면 DB손해보험은 2016년 이전 계약에 공정가치법을 적용하고, 2017년 계약부터는 수정소급법을 적용한다. 롯데손해보험은 2018년 이전 장기보험계약에만 공정가치법을 적용했다.

보험업계 관계자는 "국제회계기준에서는 큰 원칙 아래에서 보험사가 스스로 기준을 선택할 수 있는 탓에 기준이 제각각"이라며 "각 보험사마다 가장 유리한 기준을 선택할 수 있기 때문에 보험사별로 수치를 같은 선상에 놓고 비교하기 어렵고 그 신뢰도도 낮다"고 설명했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지