Home

Home

우리금융그룹 편입은 동양생명에 새로운 기회이자 시험대다. 인사 재편과 자본 구조 변화, 방카슈랑스 위축과 수익 둔화, 그리고 ABL생명과의 통합 가능성까지. 외형은 커졌지만 체력은 충분한지, 통합은 시너지가 될지 부담이 될지 점검이 필요한 시점이다. 딜사이트는 동양생명의 지배구조 변화와 재무 구조, 수익 기반, 통합 리스크를 종합적으로 진단해본다. [편집자 주]

[딜사이트 박관훈 기자] 우리금융그룹에 편입된 동양생명보험의 건전성을 둘러싼 논란이 단순한 '비율 관리' 차원을 넘어 구조적 체력 문제로 확산되고 있다. 겉으로는 지급여력(K-ICS·킥스)비율이 개선됐지만, 이를 떠받치는 기반이 내부 이익이 아닌 외부 차입이라는 점에서 '질적 건전성'에 대한 의문이 커지고 있다. 특히 순이익과 자기자본 등 기초 체력을 보여주는 지표는 뚜렷한 하락세를 보이며 우려를 키우는 모습이다.

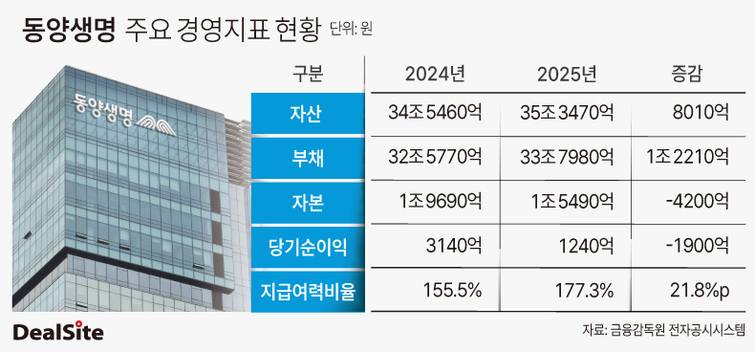

24일 생명보험업계에 따르면 2025년 말 기준 동양생명의 K-ICS비율은 177.3%(잠정치)를 기록했다. 전년(155.5%) 대비 21.8%포인트 상승하며 금융당국 권고치(130%)를 크게 웃돈다. 표면적으로는 우리금융 편입 이후 재무 관리가 안정 궤도에 오른 모습이다.

그러나 수치의 이면은 다르다. 이번 건전성 개선의 핵심 동력은 이익잉여금 증가가 아니라 대규모 자본성증권 발행이었다는 점이다. 동양생명은 2025년 5월 5억달러(약 6957억원) 규모의 해외 신종자본증권을 발행한 데 이어, 11월에도 2000억원 규모의 국내 후순위채를 추가 발행했다. 작년에만 약 9000억원에 달하는 채권을 발행해 고금리 이자 부담을 떠안으며 지급여력비율 방어에 급급했던 셈이다.

즉 규제상 보완자본으로 인정돼 지급여력비율을 끌어올리는 효과가 있다. 그러나 이자 비용을 동반하는 부채 성격 자금이라는 점에서 '내부 축적형 자본 확충'과는 본질적으로 다르다.

한국신용평가는 최근 보고서를 통해 "2025년 장기선도금리 인하, 최종관찰만기 확대, 연령별 손해율 적용 등으로 3월 말 지급여력비율은 127.2%까지 하락했으나, 5월 중 약 5억 달러 규모의 외화 후순위채를 발행하면서 지급여력비율이 크게 개선됐다"며 "동양생명은 자본비율 하락 압력이 지속됨에 따라 후순위채 발행으로 대응하고 있으나, 자본성증권의 보완자본 인정한도(요구자본의 50%)를 감안할 때, 향후 추가적인 자본성증권 발행여력은 제한적"이라고 분석했다.

결국 현재의 건전성 지표는 '채권 발행이 지속될 수 있다는 전제' 위에 서 있는 셈으로, 향후 수익력 회복이 동반되지 않을 경우 자본 관리 부담은 더욱 커질 수밖에 없다는 지적이 나온다.

실제 기초 체력을 보여주는 자기자본은 오히려 감소했다. 2025년 말 자기자본은 1조5490억원으로 전년(1조9690억원) 대비 21.3% 줄었다. 규제 비율은 올랐지만 순수 자본 규모는 축소된 '역설적 구조'다.

지급여력비율을 빚으로 틀어막는 사이, 수익성 역시 뚜렷하게 둔화됐다. 지난해 당기순이익은 1240억원으로 전년(3140억원) 대비 60.5% 급감했다. 경영진이 수익 확대보다 자본 방어에 우선순위를 둔 결과라는 해석이 나온다.

단순히 순이익만 줄어든 것이 아니다. 미래 이익의 원천이 되는 영업 지표도 부진한 모습니다. 작년 보험 영업의 성장성을 보여주는 연납화보험료(APE, 연결기준)는 6660억원으로 전년(9200억원) 대비 27.6% 줄었다. 특히 핵심 수익원인 보장성 APE마저 8620억원에서 6270억원으로 27.3% 감소했다.

보험사의 미래 이익을 가늠하는 신계약 계약서비스마진(CSM)은 5290억원으로 전년 대비 27.7% 줄었다. 현재 이익이 감소하는 동시에 미래 이익 창출 여력까지 위축되는 '이중 부담 구조'가 형성된 셈이다.

특히 시장이 주목하는 지점은 예실차의 적자 전환이다. 지난해 누적 예실차는 720억원 손실로, 전년 170억원 흑자에서 급격히 악화됐다. 이는 보험금 지급이나 사업비 지출 등이 당초 가정보다 많이 증가했음을 의미한다. 보험사의 리스크 예측 정확성과 상품 수익성 관리 체계에 대한 점검 필요성이 제기되는 배경이다.

이에 대해 동양생명 측은 확대 해석을 경계한다. 동양생명 관계자는 "우리금융지주 편입 이후 외형 성장보다 재무 안정성 확보에 초점을 맞추고 있다"며 "후순위채 발행은 선제적 자본 관리 차원의 전략적 선택"이라고 설명했다.

이어 "지난 2024년 창사 이래 최대 실적을 달성한 데 따른 기저효과가 반영된 측면이 있다"면서 "전속 채널 확대와 상품 경쟁력 강화, 지주사와의 협업을 통해 수익성과 건전성을 동시에 개선해 나갈 계획"이라고 밝혔다.

다만 업계에서는 '조달로 버티는 건전성'이 아닌 '이익으로 쌓는 건전성'으로 전환하지 못할 경우, 통합·조직 재편·시장 경쟁 심화라는 삼중 과제를 동시에 감당하기 쉽지 않을 것이라는 전망이 우세하다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지