Home

Home

[딜사이트 이솜이 기자] 메리츠금융그룹과 한화생명 등 대형 원매자들이 애큐온캐피탈·애큐온저축은행 인수전에 뛰어든 핵심 동인으로는 '자산 파워'가 꼽힌다. 단순 외형 확대를 넘어 조달 비용과 신용도에 직결되는 자산 기반을 키우기 위한 전략적 선택이라는 분석이다. 캐피탈과 저축은행 동반 인수로 사업 다각화를 꾀하는 동시에 영업 기반인 자산 확장을 통해 '규모의 경제' 효과를 누리려는 행보로 풀이된다.

15일 투자은행(IB) 업계에 따르면 메리츠금융그룹과 한화생명은 애큐온캐피탈 매각 본입찰 숏리스트(적격후보)에 포함됐다. 양사를 포함해 총 4~5곳이 숏리스트에 이름을 올린 것으로 파악된다. 이 중 메리츠금융은 실사 작업에 착수한 단계다.

거래 대상은 사모펀드 운용사 EQT파트너스가 보유한 애큐온캐피탈 지분 96.06%다. 애큐온캐피탈이 보유한 애큐온저축은행 지분 100%를 함께 매각하는 '패키지 딜' 구조로 설계됐으며, 매각 규모는 1조원대에 이를 것으로 예상된다.

메리츠금융은 10여년 만에 캐피탈업 M&A에 다시 나서며 눈길을 끈다. 앞서 메리츠금융은 2015년 두산캐피탈 매각 우선협상대상자로 선정됐지만, 매매 계약 해제 통보를 받으며 거래가 무산된 바 있다.

이후 2017년 두산캐피탈은 애큐온캐피탈에 흡수합병됐다. 과거 인수 실패 자산이 현재 매물로 다시 등장했다는 점에서, 메리츠금융 입장에서는 '리벤지 딜' 성격과 함께 전략적 재진입이라는 의미가 동시에 부여된다는 해석이 나온다.

애큐온캐피탈 인수는 메리츠금융과 한화생명의 포트폴리오 확장 측면에서 이해관계가 맞아떨어진다는 공통점이 있다. 다만 세부 전략은 다소 엇갈린다.

먼저 메리츠금융은 산하에 메리츠화재·증권·캐피탈·대체투자운용사를 두고 있는데, 기존 기업금융 중심 캐피탈 사업과의 결합을 통해 '딜 소싱-투자-자금조달'로 이어지는 내부 밸류체인 강화에 방점을 찍고 있다. 저축은행 편입 역시 조달 채널 다변화 측면에서 의미가 크다.

반면 한화생명은 보험·자산운용·저축은행을 계열사로 거느리고 있지만 캐피탈업은 부재한 상황이다. 이번 인수는 자산운용·저축은행에 이어 캐피탈까지 아우르는 '여·수신-투자' 풀라인업 완성에 초점이 맞춰진 것으로 풀이된다. 한화투자증권은 한화자산운용이 최대주주로, 한화생명의 경우 지배구조 최상단에 위치해 있다.

애큐온캐피탈 인수전 흥행 비결로는 '자산 가치'가 거론된다. 금융사 특성상 자산 규모 확대는 곧 이자수익 기반 확대뿐 아니라 신용등급과 조달금리에도 영향을 미치는 핵심 변수다. 수익성과 신용도가 동시에 개선되며 조달 경쟁력이 강화되는 선순환 구조를 기대할 수 있기 때문이다.

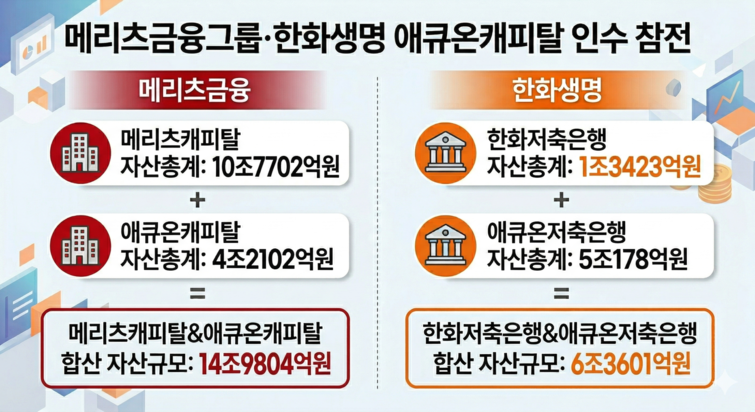

특히 업계에서는 메리츠금융이 캐피탈 부문 간 시너지 창출에 M&A의 무게중심을 두고 있다는 분석이 나온다. 지난해 말 기준 메리츠캐피탈(10조7702억원)과 애큐온캐피탈(4조2102억원)의 자산총계를 단순 합산하면 14조9804억원에 이르는데, 이는 업계 상위권 도약의 분기점으로 평가되는 수준이다. 업계 3위권인 KB캐피탈의 자산총계는 17조8952억원이다.

메리츠캐피탈이 기업금융 영업자산 위주의 성장 전략을 추구하고 있는 점 역시 애큐온캐피탈 인수 추진과 맞닿아 있다는 분석도 나온다. 한국신용평가에 따르면 2021년만 해도 4조169억원에 그쳤던 메리츠캐피탈의 기업금융 자산규모는 2025년 9월 말 5조4947억원으로 4년여 새 37% 확대됐다.

메리츠금융은 메리츠증권이 시장 내 우량 딜을 소싱하면 메리츠캐피탈과 메리츠화재가 각각 자금 조달, 투자 등의 방식으로 가세하는 협력체계를 구축하고 있다. 여기에 애큐온캐피탈이 더해질 경우 딜 소화 능력과 자금 집행 속도가 한층 강화될 것으로 전망된다.

애큐온캐피탈 역시 기업금융 중심의 자산구조를 형성하고 있다. 한국신용평가 집계 기준 지난해 3분기 말 애큐온캐피탈의 기업금융 자산(2조7629억원)은 전체의 70%를 차지했으며, 이 중 기업대출 비중이 70%로 가장 높다.

특히 부동산 프로젝트파이낸싱(PF) 자산이 기업금융의 44%를 차지하는 메리츠캐피탈의 사업 구조를 고려하면, 애큐온캐피탈 인수는 특정 자산군 편중을 완화하는 동시에 포트폴리오 안정성을 높이는 효과도 기대된다.

한화생명 입장에서는 저축은행 체급 확대 효과가 두드러진다. 지난해 말 한화저축은행 자산은 1조3423억원에 그쳤지만, 애큐온저축은행(5조178억원)을 편입할 경우 단숨에 중형 저축은행으로 도약하게 된다.

저축은행은 일정 수준 이상의 자산 규모를 확보해야 시장 신뢰를 기반으로 조달 비용을 낮출 수 있다. 규모가 곧 금리 경쟁력으로 직결되는 산업 구조상, 자산 확대는 선택이 아닌 필수 요건으로 꼽힌다.

무엇보다 한화생명이 보험 본업 부진을 겪고 있는 상황에서 캐피탈업 진출은 신규 성장동력 확보 차원에서 긍정적이라는 시각이 지배적이다. 애큐온캐피탈은 최근 2년 새 부실자산 재구조화 작업에 착수해 건전성 및 수익성 지표 개선에 주력해왔다. 그 결과 당기순이익은 2023년 105억원, 2024년 390억원, 2025년 456억원으로 증가세를 보이고 있다.

금융업계 관계자는 "캐피탈업은 상대적으로 규제 문턱이 낮고 포트폴리오 다각화 측면에서 충분히 도전해 볼만한 영역"이라며 "또 스탁론처럼 증권 계열사와 저축은행 간 연계 상품 출시 등 상호 시너지를 창출하는 방안도 고려해 볼 수 있을 것"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지