Home

Home

[딜사이트 조은지 기자] 두나무를 편입한 네이버파이낸셜의 기업공개(IPO) 추진이 본격화하면서 시장의 시선은 상장 성사 자체보다 네이버 기존 주주가치 훼손 가능성에 쏠리고 있다. 네이버파이낸셜이 두나무를 품은 뒤 향후 기업공개에 나설 경우, 성장 기대보다 중복상장에 따른 모회사 할인 논란이 먼저 불거질 수 있다는 우려다.

네이버웹툰 상장 때도 비슷한 장면이 반복된 만큼, 두나무처럼 몸집이 큰 자산은 오히려 네이버 주주 입장에서 더 큰 부담으로 돌아올 수 있다는 해석이 나온다.

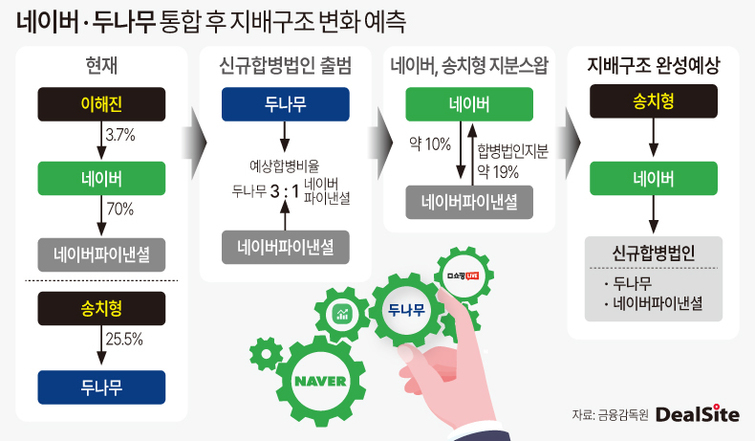

15일 업계에 따르면 네이버파이낸셜은 두나무와의 포괄적 주식교환을 통해 두나무를 100% 자회사로 편입할 계획이라고 밝혔다. 거래가 예정대로 마무리되면 두나무는 네이버 금융 계열 안으로 들어가게 된다. 이후 기업공개(IPO) 추진 여부와 방식에 따라 두나무 가치가 다시 별도 시장에서 평가받는 구조가 형성될 수 있다.

다만 시장에서는 자회사 상장은 모회사 입장에선 성장 자산을 키우는 수단이 될 수 있지만, 기존 주주 입장에선 보유 자산 가치 일부가 외부 주주와 나뉘는 결과로 이어질 수 있다는 시각도 나오고 있다.

◆네이버웹툰 선례가 키운 '더블 카운팅' 우려

이런 우려는 이미 네이버웹툰 상장 과정에서도 제기된 바 있다. 지난 2024년 네이버웹툰의 미국 상장 당시 증권가에서는 자회사 상장이 네이버 주가에 단기적으로 부정적일 수 있다는 분석이 나왔다. 자회사 가치가 부각될수록 네이버 주가에는 더블 카운팅에 따른 할인 압력이 커질 수 있기 때문이다.

더블 카운팅은 모회사 안에 있던 자산이 자회사 상장으로 다시 시장 평가를 받으면서 기존 모회사 주주 몫이 줄어드는 것처럼 인식돼 모회사 가치에 할인 압력이 생기는 구조를 뜻한다.

신한투자증권은 당시 네이버웹툰의 지분가치를 4조6000억원으로 산정했지만, IPO 이후에는 지분 희석과 더블 카운팅 할인을 반영해 1조9600억원 수준으로 제시했다. 자회사가 상장하면 성장 기대가 부각될 수는 있어도, 모회사 주주 입장에서는 그 가치가 온전히 자기 몫으로 남지 않는다는 점이 먼저 부각된 셈이다.

문제는 두나무 편입 이후 네이버파이낸셜 상장 건이 네이버웹툰보다 파급력이 더 클 수 있다는 시각이다. 네이버파이낸셜과 두나무의 주식교환 비율은 1대 2.5422618로 정해졌고 두나무 1주당 교환가액은 43만9252원, 네이버파이낸셜은 17만2780원으로 산정됐다.

네이버파이낸셜이 두나무 주주에게 새로 발행할 주식은 8755만9198주, 발행가액 총액은 약 15조1284억원이다. 시장에서는 이번 거래를 계기로 형성되는 통합 법인의 가치가 20조원 안팎에 이를 수 있다는 관측도 내놓고 있다. 자산 규모가 커질수록 훗날 통합법인의 별도 상장 시 네이버 주주가 체감할 모회사 할인 논란도 그만큼 커질 가능성이 있다.

주식매수청구권도 가볍지 않은 변수다. 양사는 두나무 또는 네이버파이낸셜에서 행사된 매수청구권 규모가 각각 1조2000억원을 넘길 경우 계약을 해제할 수 있는 조항을 뒀다. 두나무 측은 주총에서 관련 자금을 충분히 준비하고 있다고 밝혔지만 시장에서는 여전히 구조적 불안 요인으로 본다.

특히 두나무가 비상장사인 만큼 일부 주주 입장에서는 합병 이후 불확실한 상장 시나리오보다 현금 회수를 선호할 가능성도 배제하기 어렵다. 네이버 주주가치 논란과 별개로, 거래 성사 자체를 흔들 수 있는 장치가 여전히 남아 있는 셈이다.

◆ 상장 이후 지배력 변화 땐 연결 효과 변화 가능성도

연결 편입 문제도 살펴볼 필요가 있다. 현재 공시상 구조는 네이버파이낸셜이 두나무를 100% 자회사로 편입하는 방식이다. 회계기준상 모회사가 종속기업에 대한 지배력을 유지하는 한 연결은 계속된다.

반대로 향후 IPO나 지분 구조 변화로 지배력을 잃게 되면 회계기준에 따라 종속기업 자산·부채를 연결 재무제표에서 제거하고 남은 투자지분은 별도 기준에 따라 회계처리해야 한다. 당장 발생한 사안은 아니지만, 통합 법인 상장 이후 지분 구조가 어떻게 바뀌느냐에 따라 네이버가 누릴 수 있는 외형 성장 효과도 달라질 수 있다는 뜻이다.

결국 이번 거래는 네이버 입장에선 디지털금융 확장을 위한 성장 카드를 확보하는 의미가 있지만, 기존 주주 입장에서는 좋은 자산을 품은 뒤 다시 떼어내 상장시키는 구조로 비칠 수 있다. 네이버웹툰 때 제기됐던 더블 카운팅 논란이 이번에 다시 반복될 가능성을 시장이 경계하는 이유다.

업계 관계자는 "두나무를 품은 네이버파이낸셜 상장이 네이버 전체 가치에 프리미엄으로 작용하려면 단순히 좋은 자산을 편입하는 것만으로는 부족하다"며 "네이버 주주가 그 성과를 실제로 얼마나 함께 나눌 수 있는지에 대한 설명이 먼저 나와야 한다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지