Home

Home

[딜사이트 조은지 기자] 두나무가 네이버파이낸셜과의 합병이 끝나는 즉시 기업공개(IPO)에 나서겠다고 공식화했다. 다만 어느 시장으로 갈지는 여전히 정하지 못한 모양새다. 코스피와 나스닥 모두 넘어야 할 장벽이 만만치 않아 IPO 구조 설계 자체가 복잡한 방정식이 되고 있다.

9일 업계에 따르면 두나무는 지난 3월31일 정기 주주총회에서 네이버와의 딜이 완료되는 대로 상장을 준비해 즉시 증시에 입성할 수 있도록 할 것이라고 의지를 밝혔다.

두나무는 상장 시장에 대해서는 국내외를 모두 열어두고 검토 중이라는 입장만 내놨다. IPO 의지는 재확인했지만 경로는 더 복잡해진 셈이다.

우선 국내 증시를 택할 경우 가장 먼저 부딪히는 변수는 중복상장 규제다. 금융위원회는 지난 3월19일 자본시장 체질개선 방안을 발표하며 중복상장을 거래소 심사 단계에서 '원칙금지+예외허용' 기조로 엄격히 보겠다고 밝혔다.

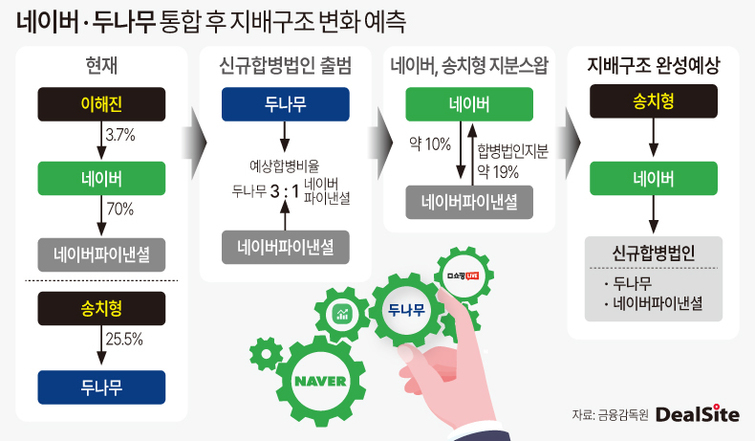

규율 대상도 넓혔다. 물적분할 자회사뿐 아니라 인수·신설 자회사도 실질적 지배력이 있으면 중복상장 유형으로 심사하겠다고 했고, 해외거래소 상장도 같은 틀에서 본다고 못 박았다. 이번 합병이 마무리되면 네이버(상장사) 아래 '네이버파이낸셜+두나무 합병법인'으로 이어지는 수직 계열화 구조가 완성된다. 이미 증시에 입성한 모회사 네이버의 핵심 자회사가 다시 상장을 시도하는 격이다. 기업가치 중복 산정과 기존 주주권익 침해 논란을 정면으로 마주하게 될 수 있다. 결국 코스피에 도전하든 해외 증시를 검토하든, 중복상장 논란을 피하기 쉽지 않은 구조가 된 것이다.

문제는 나스닥 역시 뚜렷한 우회로는 아니라는 점이다. 최근 국내 기업들 사이에서 한국 법인을 자회사로 두고 해외 법인을 모회사로 세우는 이른바 '플립(Flip,지배구조 역전)' 구조가 거론되지만, 이 경우 미국 공시 체계에 맞춘 별도 준비가 필요하고 세무 이슈도 함께 따라붙는다.

미국 증권거래위원회(SEC)는 외국기업이 외국국적상장기업(FPI)으로 상장할 때와 미국 국내기업 양식으로 상장할 때 적용되는 공시 체계가 다르다는 설명이다. 삼일PwC도 플립 과정에서 양도소득세 등 세무 이슈와 운영 복잡성을 함께 고려해야 한다고 짚었다. 결국 해외 상장은 규제를 피하는 지름길이라기보다 회계·공시·세무를 새로 짜야 하는 또 다른 과제에 가깝다.

이 영향으로 네이버와 두나무는 주주총회 일정을 기존 5월22일에서 8월18일로, 거래 종결 일정을 6월30일에서 9월30일로 각각 3개월 미뤘다. 공정거래위원회 기업결합 승인, 신용정보법상 대주주 변경 승인, 특정금융정보법상 대주주 변경 신고 수리 등 복수의 인허가 절차가 남아 있기 때문이다.

두나무는 공시에서 인허가 진행 상황에 따라 일정이 더 지연되거나 주식의 포괄적 교환이 무산될 가능성도 열어뒀다. 거래 종결 시점이 밀리면 IPO 준비 시계도 함께 뒤로 갈 수밖에 없다.

불확실성은 여기서 끝나지 않았다. 금융감독원은 지난 3일 두나무가 제출한 주식교환 관련 주요사항보고서에 대해 정정명령을 부과했다. 금감원은 '향후 회사구조개편 계획'과 '기타 투자판단과 관련한 중요사항'에 중요한 누락 또는 허위기재가 있다고 지적했다.

여기에 디지털자산기본법 논의에서도 거래소 대주주 지분 제한 방안이 계속 오르내리고 있다. 현재 시장에서는 15~20% 제한안과 법인 예외 허용 방안 등이 거론되지만 아직 최종안은 정리되지 않았다.

시장에서는 두나무가 단순히 상장 의지를 밝히는 단계에서 끝날 문제가 아니라는 평가다. 코스피로 가면 중복상장 심사를 넘어야 하고, 나스닥으로 가면 플립에 따른 공시와 세무 부담을 감당해야 한다는 시각이다.

이에 더해 합병 일정은 밀렸고 거래 관련 공시도 다시 보완해야 하는 상황이다. 규제와 구조, 일정이 동시에 얽혀 있는 만큼 두나무 IPO는 상장 시기보다 어떤 구조로 상장할 수 있느냐를 정리하는 데 있다는 해석이 나온다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지