Home

Home

[딜사이트 권녕찬 기자] 코스닥 상장사 '나노캠텍'이 AI(인공지능) 로봇 간판을 내걸었지만 시장의 시선은 냉담하다. 사명 변경과 신사업 진출을 앞세워 기업가치 부양에 나서고 있지만 수익모델과 사업 연계성이 뒷받침되지 않아 근본적인 체질 개선과는 거리가 있다는 평가다. 사실상 '저가주 탈피용 카드'에 그친다는 지적이다.

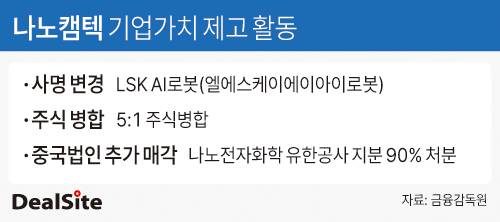

16일 금융감독원 전자공시에 따르면 전자화학 소재기업 나노캠텍은 오는 5월 12일 임시주주총회를 열고 사명 변경을 포함한 정관 변경 안건을 상정한다. 사명은 기존 나노캠텍에서 '엘에스케이에이아이로봇(LSK AI로봇)'으로 바꿀 예정이다.

소재 중심 사업 구조에서 AI·로봇으로의 전환을 공식화하는 수순이지만, 이는 투자심리 개선과 밸류에이션 리레이팅을 겨냥한 테마 전환 성격이 짙다는 평가다. 실제 사업 기반과의 연계성이 뚜렷하지 않은 상황에서 간판 교체만으로 기업가치 상승을 기대하기 어렵다는 시각이 우세하다.

나노캠텍 측은 AI 로봇 소프트웨어 사업 진출을 통해 신성장동력을 확보하고 기업 이미지를 제고하겠다는 입장이다. 이를 위해 지난달 AI 응용 소프트웨어 개발사 원터치에이아이(Onetouch AI)를 인수했다고 밝혔다.

하지만 해당 인수는 전략적 시너지 확보보다는 신사업 진출 명분 확보에 가까운 거래로 해석된다. 통상 신사업 M&A가 검증된 매출 기반과 사업모델을 갖춘 기업을 대상으로 이뤄지는 것과 대비된다.

원터치에이아이는 자본금 1000만원 규모로 2024년 4월 설립된 신생 기업으로, 현재까지 유의미한 매출 실적은 없는 것으로 파악된다. 대표는 삼성SDS 인공지능 연구센터 출신 최종원 씨로, 현직 교수로 재직하며 학계 활동을 병행하고 있다.

콘텐츠 인공지능과 이미지와 영상에 기반한 딥러닝 모델 및 학습 방법을 연구하는 것으로 파악되나 기술 연구 역량과 별개로 상업화 경험이나 수익모델이 확인되지 않았다는 점에서 연결 실적 기여 가능성은 제한적이라는 평가다. 결국 인수 자체가 실질 성과보다는 'AI 사업 진출'이라는 상징성 확보에 무게가 실렸다는 분석이다.

통상 검증된 사업모델을 보유한 기업에 대한 인수합병(M&A)으로 신사업을 추진하는 게 일반적이지만, 이와 정면으로 배치된 행보로 시장의 우려를 사고 있는 셈이다.

실제 시장의 반응은 냉담하다. 사명 변경 발표 이후 주가는 오히려 약 6% 하락했다. 단기 주가 흐름만으로 일반화하긴 어렵지만, 사업 방향성에 대한 신뢰보다 불확실성이 더 크게 반영됐다는 해석이 나온다.

또한 도전성 소재(전기 전도성·열전도성을 가진 소재)를 주력으로 하는 기존 사업과 AI 로봇 간 시너지 역시 불명확하다. 핵심 역량의 연속성이 확보되지 않은 상태에서의 급격한 업종 전환은 중장기 경쟁력 훼손으로 이어질 수 있다는 우려도 제기된다.

이번 행보는 동전주 규제와 시가총액 미달 등 상장 유지 리스크에 직면한 상황에서 이를 탈피하기 위한 대응으로 읽힌다.

앞서 나노캠텍은 5대 1 주식병합도 결정했다. 다만 효과는 제한적일 전망이다. 지난 15일 종가는 618원, 시가총액은 234억원 수준이다. 주식병합은 주당 가격을 높이는 기술적 조치일 뿐 기업가치 자체를 변화시키지 않는다는 점에서 '동전주 탈피' 이상의 실질적 개선 효과를 기대하기 어렵다는 분석이다.

나노캠텍은 2024년부터 지난해까지 중국법인을 사실상 모두 정리하며 사업구조 효율화에 나서기도 했다. 이를 발판으로 2년 연속 별도 기준 영업흑자도 냈다. 그러나 이는 외형 성장에 기반한 수익 확대라기보다 비용 축소에 따른 방어적 흑자 성격이 강하다는 점에서, 지속 가능한 수익구조로 보기 어렵다는 평가가 뒤따른다.

여기에 전환사채(CB) 발행에 따른 주식 희석 가능성과 오버행 부담, 최대주주 관련 불확실성, 캔버스엔 등 투자사업 손실까지 겹치며 재무 부담이 확대되고 있다.

결국 사명 변경, 주식병합, 신사업 선언 등 단기 처방은 이어지고 있지만 수익모델·재무구조·사업 경쟁력 개선이 동반되지 않는 한 '동전주 탈피 시도' 이상의 의미를 부여하기 어렵다는 게 시장의 공통된 시각이다.

업계 관계자는 "최근 자본시장 환경 변화가 중소형 상장사에 상당한 부담으로 작용하고 있다"며 "생존에 대한 몸부림으로 할 수 있는 거 다 해보자는 입장"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지