Home

Home

[딜사이트 권재윤 기자] 남양유업이 프리미엄 디저트 브랜드 '백미당'을 별도법인으로 분리한 이후 첫 해 양호한 성적표를 받아들었다. 사모펀드 한앤컴퍼니(한앤코) 체제에서 추진한 '선택과 집중' 전략이 먹혀들었다는 평가다. 특히 일각에서는 한앤코가 향후 백미당의 기업가치를 끌어올린 뒤 부분 매각에 나서거나 볼트온 전략을 통해 외형을 키운 후 매각하는 등 다양한 전략적 선택지를 열어두고 있다는 관측이 나온다.

백미당은 남양유업이 2014년 론칭한 아이스크림·커피 브랜드로 현재 전국 약 60여개 매장을 운영하고 있다. 한앤코는 남양유업 경영권 인수 이후 2024년 말 외식사업 부문에 대한 구조조정에 본격 착수해 '일치프리아니', '오스테리아 스테쏘' 등 수익성이 낮은 브랜드를 정리하는 한편 백미당만을 남겨 별도 법인 '백미당아이앤씨'로 분리했다.

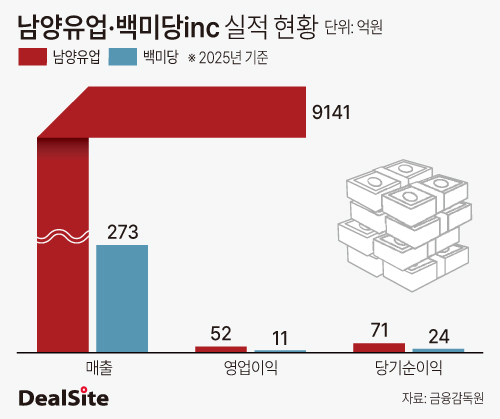

백미당은 분리 첫해 양호한 성적표를 받아들었다. 백미당아이앤씨는 지난해 매출 273억원, 영업이익 11억원을 기록하며 흑자를 냈고, 당기순이익은 24억원으로 집계됐다.

외형은 크지 않지만 백미당의 남양유업 실적 내 기여도는 작지 않은 것으로 분석된다. 남양유업은 지난해 매출 9141억원, 영업이익 52억원, 당기순이익 71억원을 기록했다. 이 가운데 백미당의 영업이익 11억원은 연결 기준 영업이익의 약 21%를 차지한다. 한앤코 체제에서 남양유업이 수익성 개선에 총력을 기울이는 가운데, 백미당이 실적에 보탬이 되며 존재감을 드러내고 있다는 평가다.

한앤코가 과감한 외식사업 개편 속에서도 백미당을 남긴 배경에는 이러한 사업성에 대한 판단이 깔려 있다. 백미당은 남양유업 외식 포트폴리오 내에서 수익성과 성장성을 동시에 갖춘 사실상 유일한 브랜드로 평가됐다. 유기농 우유·유제품을 전면에 내세운 사업 구조 역시 강점으로 꼽힌다. 남양유업의 기존 우유·분유·가공유 생산 인프라와 직접적으로 맞닿아 있어 원재료 경쟁력까지 확보할 수 있기 때문이다.

업계에서는 향후 한앤코가 백미당을 어떻게 활용할지 주목하고 있다. 특히 백미당의 기업가치를 끌어올린 뒤 별도 매각에 나설 수 있다는 관측이 무게를 얻고 있다. 남양유업은 과거 오너 리스크와 경영권 분쟁 등을 겪으며 기업가치에 디스카운트 요인이 반영돼 왔는데 백미당을 분리해 매각할 경우 이러한 리스크와 분리된 상태에서 보다 높은 밸류에이션을 인정받을 수 있다는 관측이다.

특히 한앤코가 강점을 보여온 '볼트온 전략'을 통해 백미당의 기업가치를 끌어올릴 수 있다는 분석도 나온다. 볼트온 전략은 유사 업종이나 인접 카테고리 기업을 추가로 인수해 외형을 키운 뒤 규모의 경제와 시너지를 바탕으로 기업가치를 높여 매각하는 방식이다.

실제 한앤코는 2013년 약 1150억원을 투자해 인수한 웅진식품을 기반으로 동부팜가야, 대영식품 등을 잇따라 편입하며 사업을 확장했다. 이후 기업가치를 끌어올려 2018년 말 약 2600억원에 대만 퉁이그룹에 매각하는데 성공했다.

백미당도 유사업종 기업을 단계적으로 인수해 외형을 키우는 전략이 충분히 가능하다. 이를 통해 시장 지배력과 제품 포트폴리오를 확대한 뒤 기업가치를 끌어올리고 매각을 노려볼 수 있다. 이 경우 분리 매각은 물론 향후 남양유업과의 패키지 매각 과정에서도 선택지를 넓히는 카드로 작용할 수 있다는 전망이다.

남양유업 관계자는 향후 백미당 매각 계획 등에 대해 "해당사항이 없다"고 선을 그었다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지