Home

Home

[딜사이트 최지혜 기자] 하나자산신탁이 지난해에 이어 올해 1분기에도 실적 부진에서 벗어나지 못했다. 부동산 시장 침체기 리스크에 노출되면서 대손비용이 급증했고 수익성 악화로 이어졌다. 올해 1분기에는 하나금융그룹 내 유일한 '업계 1위' 계열사라는 타이틀을 빼앗겼다.

민관식 하나자산신탁 대표는 그동안 업계 1위 지위를 유지한 성과를 인정받아 올해 함영주 회장의 신년사에서 언급되기도 했다. 하지만 불과 1분기 만에 실적이 약세를 띠면서 자존심을 구겼다.

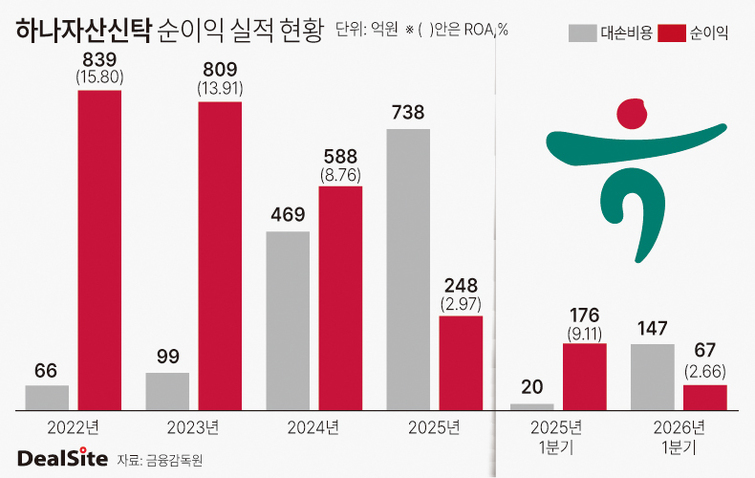

27일 하나금융그룹에 따르면 하나자산신탁은 올해 1분기 67억원의 순이익을 기록했다. 이는 전년 동기 대비 62.1% 감소한 수치다. 같은 기간 대손비용이 174억원으로 집계되며 전년동기 20억원 대비 약 10배 가까이 증가한 점이 수익성에 직격타가 됐다. 지난해 1분기까지 9.11%에 달했던 총자산순이익률(ROA)은 지난해말 2.97%로 떨어졌고 올해 1분기 2.66%로 추가 하락세를 이어갔다.

업계 1위로서의 입지도 흔들리고 있다. 하나자산신탁은 하나금융그룹 내에서 유일하게 '업계 1위' 타이틀을 보유한 계열사로 평가받아 왔다. 지난 2021년부터 지난해 말까지 4대 금융지주(KB·신한·하나·우리) 계열 신탁사 가운데 순이익 1위를 유지했다. 지난해 신한자산신탁이 196억원의 흑자를 냈고, 우리자산신탁과 KB자산신탁은 각각 2206억원, 787억원의 순손실을 기록한 바 있다.

이에 함영주 하나금융그룹 회장은 올해 신년사에서 하나자산신탁을 모범 사례로 언급했다. 함 회장은 "14개 자회사 가운데 최고의 자리에 있는 회사가 몇 개나 되느냐"며 "하나자산신탁은 부동산 활황기에도 책임준공형 토지신탁의 유혹을 피하고 차입형 토지신탁 중심의 안정적 포트폴리오를 구축했다"고 말했다.

하지만 올해 1분기의 경우 KB부동산신탁이 86억원의 순이익을 거두며 하나자산신탁을 제쳤다. 신한자산신탁과 우리자산신탁도 각각 59억원, 45억원의 순이익을 올리며 실적 회복에 속도를 올렸다.

하나자산신탁은 이미 지난해를 기점으로 수익성 악화가 본격화된 상태였다. 대손준비금을 반영한 조정이익이 2024년 34억원 흑자에서 지난해 36억원 순손실로 돌아섰다. 신용손실 대출채권이 같은 기간 596억원에서 855억원으로 증가한 탓이다. 이에 따라 지난해 대손비용 역시 738억원으로 전년보다 57.3% 늘었다.

지난해 전체 순이익 역시 248억원 수준으로 이익체력이 크게 떨어졌다. 하나자산신탁은 지난 2021년 927억원의 역대 최대 순이익을 올린 뒤 ▲2022년 839억원 ▲2023년 809억원 ▲2024년 588억원 등 실적 하락세를 이어왔다. 다만 부동산 시장 침체기로 금융지주계열 신탁사들이 대부분 적자를 면치 못했던 만큼 최근까지 실적을 선방한 것은 인정하는 분위기다.

하나자산신탁은 2022년부터 차입형 토지신탁에 방점을 두는 전략을 이어왔다. 책준형 사업이 후순위 변제 구조와 PF 우발채무 리스크를 동시에 안고 있다는 판단에서다. 하지만 일부 보유했던 책임준공형 토지신탁 사업이 차질을 빚으며 신탁계정대를 늘렸고, 이로 인해 대손비용을 인식하게 됐다.

하나자산신탁 관계자는 "일부 현장에 신탁계정대를 투입하면서 대손비용이 증가했다"며 "향후 매각을 통해 신탁계정대를 회수할 계획"이라고 설명했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지