Home

Home

[딜사이트 김정은 기자] 한국투자부동산신탁이 하나자산신탁 출신 대표 체제에서 차입형 위주의 사업에 집중한 결과 재무건전성이 빠르게 저하되고 있다. 책임준공형 대신 차입형을 택하며 우발채무 부담은 일정 부분 덜어냈지만, 부실 사업장에 투입되는 자금 부담 확대와 자산건전성 악화가 동시에 나타나는 모습이다.

24일 업계에 따르면 한국투자부동산신탁은 지난해 918억원을 수주했으며, 이 중 차입형 612억원 등을 포함한 개발신탁 비중이 약 76%를 차지했다. 차입형 수주는 2022년 427억원에서 612억원으로 꾸준히 확대된 반면, 같은 기간 책임준공형은 55억원에서 8억원으로 쪼그라들었다.

한국투자부동산신탁은 2019년 인가를 받고 시장에 진입한 후발주자로, 차입형 개발신탁 중심의 사업 구조를 구축해 왔다. 통상 차입형 사업은 인가 이후 2년이 지난 뒤 본격적인 자금 투입이 이뤄지는 구조다. 이에 따라 다수 금융계열 신탁사들이 초기에는 모기업 신용도를 기반으로 책임준공형 사업을 확대해 온 것과 대비되는 모습을 보인다.

한국투자부동산신탁의 차입형 중심 전략은 2019년부터 회사를 이끌고 있는 이국형 대표의 이력과도 맞닿아 있다. 이 대표는 하나자산신탁 출신으로, 차입형 중심의 사업 구조를 경험한 바 있다. 하나자산신탁 또한 차입형 비중이 높은 전략을 유지해 온 만큼, 이 대표의 과거 경험이 현 전략에 일정 부분 영향을 미쳤다는 분석이 나온다.

이처럼 책임준공형 비중을 무리하게 확대하지 않고 차입형 중심 구조를 유지한 전략은 최근 부동산 경기 둔화 국면에서 책임준공형 사업장의 리스크를 비껴가는 데 일정 부분 기여했다. 한국투자부동산신탁은 차입형 중심 전략을 통해 우발채무 현실화 시 손실 규모를 일정 수준 내로 통제하는 효과를 거둬 왔다. 시공사의 부실 또는 부도로 인한 우발채무 발생 시 책임 범위와 손해배상 규모가 상대적으로 제한적이기 때문이다.

하지만 문제는 차입형 의존도가 높아질수록 우발채무 리스크는 줄어드는 대신, 자금 투입에 따른 재무 부담과 자산건전성 저하가 동시에 확대된다는 점이다. 차입형 사업장의 경우에는 신탁사가 직접 자금을 투입해야 하는데, 지방 사업장에서의 부실이 발생하면서 자금 투입 부담과 자산 질 저하가 이어지고 있다.

실제로 강릉 회산동 공동주택, 광주 계림동 등 일부 사업장에서 직접 자금 투입이 늘어나면서 신탁계정대 역시 급증하는 추세다. 신탁계정대는 2022년 561억원에서 2025년 8135억원으로 증가했으며, 이 가운데 약 7003억원이 차입형 사업장에 투입됐다.

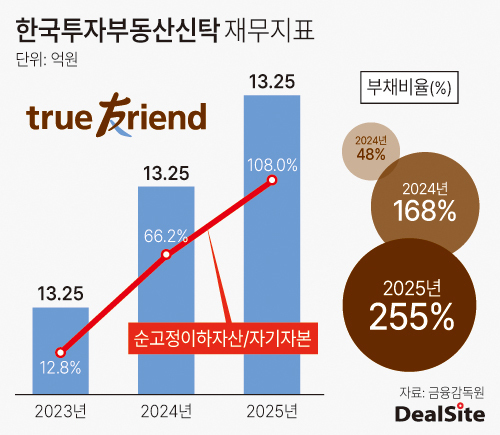

재무지표에서도 이러한 변화는 뚜렷하게 나타난다. 신탁계정대는 통상 분양률이나 공정률이 부진한 사업장에 투입되는 성격이 강한 만큼, 규모 확대 자체가 자산건전성에 영향을 끼칠 가능성이 크다. 실제 지난해 고정이하자산은 3166억원으로 전체 자산의 약 38% 수준에 달했다.

순고정이하자산 대비 자기자본 비율은 2023년 12.8%에서 2024년 66.2%, 2025년에는 108%까지 상승하며 업계 평균을 크게 웃돌았다. 이는 부실 자산 규모가 자기자본을 넘어서는 수준까지 확대되며 자본 완충력이 크게 약화됐다는 의미다.

이 같은 신탁계정대 확대로 인해 외형 성장과 수익성 간 괴리도 확대되는 모습이다. 신탁계정대가 늘어나면서 차입 규모도 함께 증가했고, 대손비용도 확대되면서 수익성이 위축된 것이다. 영업수익은 2023년 540억원에서 2024년 736억원, 2025년 910억원으로 꾸준히 늘었지만, 순이익은 2023년 212억원에서 2024년 119억원, 2025년 53억원으로 급감했다.

한국투자부동산신탁 관계자는 "생활형숙박시설·오피스텔 등 지방 비주거 상품을 중심으로 분양에 어려움을 겪으면서 차입금 및 고정이하자산 비중이 확대됐다"며 "사업 확장 과정에서 신탁계정대가 투입된 사업장들은 현재 순차적으로 분양이 진행 중이며, 회수 자금은 차입금 상환에 우선 활용할 계획"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지