Home

Home

[딜사이트 노우진 기자] 한화솔루션이 여론의 거센반발과 금융감독원의 요구로 유상증자 규모를 2조4000억원에서 1조8000억원 줄였지만 신용등급 하락과 이자비용 상승 우려는 다시 커지고 있다. 신사업 투자 자금을 유지하고 채무상환 재원을 축소했지만 스스로 제시한 부채비율을 맞추려면 추가적인 자구안 마련이 불가피하다는 지적이다. 대부분의 자금 조달 카드를 소모한 상황이라 한화첨단소재 매각 시나리오도 부상하고 있다.

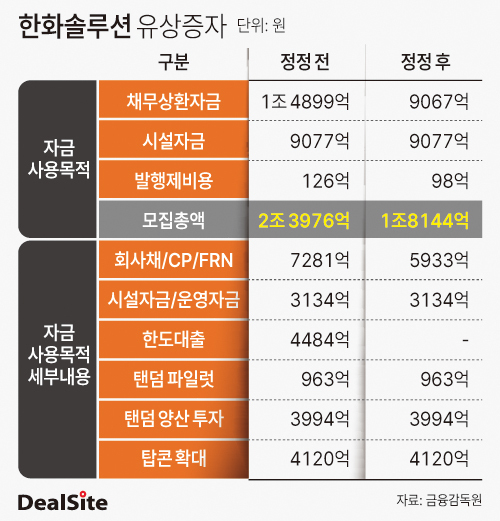

27일 투자은행(IB) 업계에 따르면 한화솔루션은 유상증자를 통한 채무상환자금 규모를 기존 1조4899억원에서 9067억원으로 축소했다. 구체적으로 회사채·CP·FRN 상환 용도 금액을 7281억원에서 5933억원으로 줄였고, 4484억원이 잡혀 있던 한도대출 상환 자금은 아예 제외했다. 반면 탠덤 파일럿, 탠덤 양산 투자, 탑콘 확대 등을 위한 시설자금은 기존 9077억원 그대로 유지했다. 지분 희석 우려 속에서 주주가치 제고 노력을 피력하려는 조치로 풀이된다.

문제는 남은 부채다. 유상증자 완료 후 채무상환자금 전액을 집행한다고 가정해도 연결 기준 부채비율은 161.95% 수준에 머문다. 통상 위험 수위로 여겨지는 부채비율 200%에 육박하던 증자 이전(196.32%) 대비 개선된 셈이지만 목표 수준에는 못 미친다. 한화솔루션은 2026년 기준 부채비율을 150% 이내로 관리하고 오는 2030년까지는 110% 이내로 낮춰 재무건전성을 강화하겠다는 로드맵을 제시한 바 있다. 황성현 유진투자증권 연구원은 "차입금 상환 규모가 줄면서 이자비용 부담 확대, 향후 추가 증자에 대한 우려가 남는 건 부담 요인"이라고 지적했다.

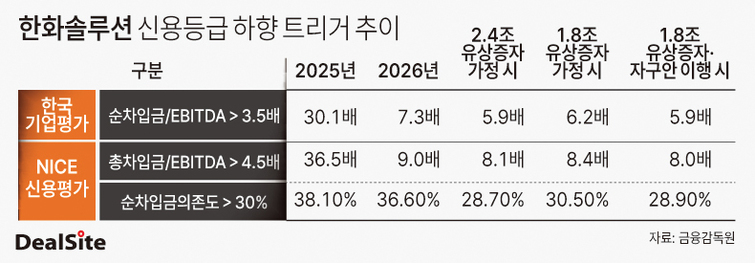

단순 재무 부담 이상의 리스크는 가중되는 신용등급 하락 압력이다. 한국기업평가와 NICE신용평가는 각각 순차입금/EBITDA 3.5배 초과, 총차입금/EBITDA 4.5배 초과를 하향 트리거로 제시하고 있다. 순차입금의존도 30% 초과도 주요 요건 중 하나다. 한화솔루션은 현재 세 항목 모두 기준을 초과한 상태다. 지난해 말 기준 순차입금/EBITDA는 30.1배, 총차입금/EBITDA는 36.5배, 순차입금의존도는 38.1%에 달한다.

유상증자 후에도 상황은 크게 달라지지 않는다. 한화솔루션이 제시한 올해 EBITDA 추정치(1조6480억원)을 적용해도 순차입금/EBITDA는 6.2배, 총차입금/EBITDA는 8.4배, 순차입금의존도는 30.5%로 집계된다. 세 항목 모두 트리거 기준을 웃돈다. 당초 규모대로 증자를 진행했더라도 결과는 다르지 않다. 순차입금/EBITDA 5.9배, 총차입금/EBITDA 8.1배, 순차입금의존도 28.7%다. 순차입금의존도 기준으로만 간신히 방어한 셈이다. 한국기업평가 관계자는 "안정권에 들어오면 등급 전망을 안정적으로 바꾸겠지만 현재 시점에서는 트리거가 완전히 해소됐다고 볼 수는 없다"며 "유상증자 후 실제 실적과 증자 외의 개선 노력 등을 확인해야 재평가가 가능할 것"이라고 설명했다.

이런 이유로 회사 재무팀은 추가적인 자금 조달이 불가피하다는 고민을 안고 있다. 한화솔루션은 해외법인 자본성 조달 3000억원과 한화임팩트 지분을 포함한 자산 매각 3000억원으로 자구안을 마련할 방침이다. 6000억원 규모의 자구안이 전부 반영되면 순차입금/EBITDA 5.9배, 총차입금/EBITDA 8.0배, 순차입금의존도 28.9%로 개선된다. 그러나 순차입금의존도 기준을 제외하면 신용등급 하향 트리거를 완전히 방어하지는 못한다는 한계가 있다. 6000억원으로는 역부족이라는 지적이 나오는 배경이다.

이 맥락에서 한화첨단소재의 매각 시나리오가 수면 위로 부상하고 있다. 한화솔루션은 과거 한화첨단소재 지분을 매각해 자금을 조달하는 과정에서 상장을 약속했다. 관련 주주간계약의 실질 만기는 2028년 말이다. 실패 시 투자자가 한화솔루션에 주식매수청구권이나 동반매각권을 행사할 수 있다. 대규모 현금 지출을 피하기 위해서는 IPO를 성사시켜야 하지만 중복상장 규제가 걸림돌이다. 상장도, 보유도 쉽지 않은 상황에서 매각이 현실적인 선택지 중 하나라는 평가다. 실제 증권신고서에도 외부 매각을 포함한 다양한 방안을 검토하고 있다고 기재돼 있다.

다만 주주간 계약에 포함된 태그얼롱(공동매도권)이 걸림돌이다. 이에 따르면 대주주가 보유주식을 매각하는 경우 투자자도 동일한 가격과 조건으로 공동매각할 수 있다. 즉 한화첨단소재를 매각하기 위해서는 재무적투자자(FI)의 엑시트 조건에 부합하는 매수자를 찾아야 한다. 성장 동력과 연결된 핵심 사업 부문이라는 점에서도 매각 부담이 뒤따른다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지