Home

Home

[딜사이트 이세정 기자] 핸즈코퍼레이션(핸즈코퍼)이 상장폐지 리스크에 직면한 가운데 시장에서는 재무적 투자자(FI)의 연쇄적인 엑시트(투자금 회수)가 유동성 위기를 키운 배경 중 하나로 지목하고 있다. 주가 부진이 장기화되자 FI들이 전환사채(CB)와 상환전환우선주(RCPS) 등 메자닌증권을 잇달아 현금화했고, 이 과정에서 핸즈코퍼의 자금 부담이 가중됐다는 분석이다.

10일 금융감독원 전자공시에 따르면 핸즈코퍼의 올 1분기 부채총계는 6744억원을 기록했지만, 자본총계는 645억원에 그치는 것으로 나타났다. 특히 총 부채는 지난해 말(6783억원)보다 0.6%가량 축소됐음에도, 총 자본 감소폭이 이보다 훨씬 큰 30.9%였다. 그 결과 핸즈코퍼 부채비율은 726.2%에서 1044.4%로 3개월 사이 318.2%포인트(p) 상승했다. 이는 일반적으로 재무안정성에 부담 요인으로 평가되는 200%를 크게 웃도는 수준이다.

가장 심각한 문제는 유동부채다. 1년 만에 갚아야 하는 부채는 5944억원에 달하고 있다. 반면 유동자산은 2265억원으로, 유동성 비율은 38.1%에 불과하다. 유동자산만으로는 단기부채를 충당하기 어려운 구조임을 시사한다. 실제로 핸즈코퍼의 올 1분기 연결기준 현금및현금성자산(단기금융상품 포함)은 215억원으로, 유동성 불일치 현상을 보이고 있다.

◆ FI 자금 회수에 240억 이상 추정…장내매도 단가, 원금 하회 추정

핸즈코퍼의 자금 부담을 가중시킨 요인으로는 FI의 엑시트를 꼽을 수 있다. 시드프라이빗에쿼티(시드PE) 계열 투자자들은 2024년 이후 CB 조기상환과 RCPS 상환청구권 행사 등으로 최소 240억원 이상의 현금을 회수한 것으로 추산된다. 이는 올해 1분기 말 핸즈코퍼가 보유한 현금및현금성자산(215억원)을 웃도는 규모다.

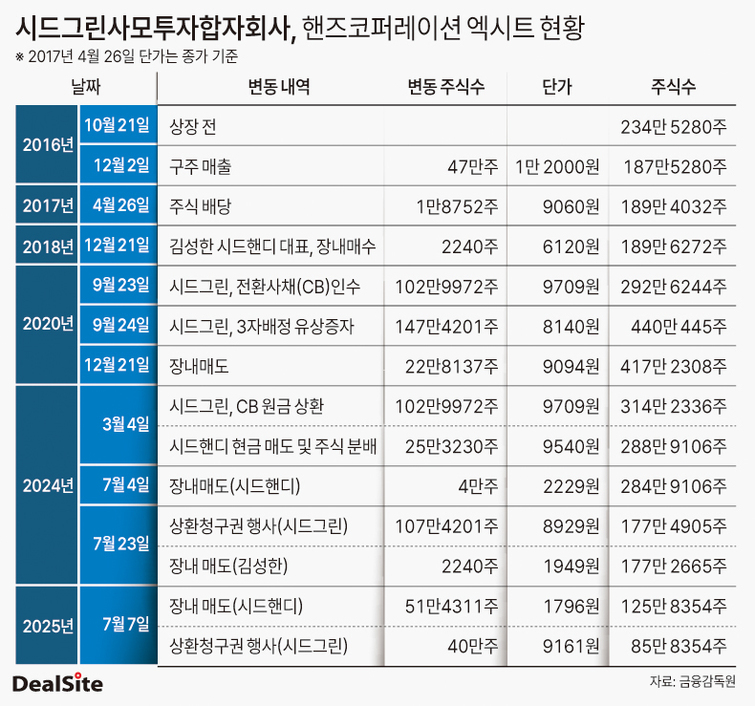

예컨대 시드PE 산하 시드그린사모투자회사(시드그린)는 지난해 7월 기 보유 중이던 RCPS 40만주에 대한 상환청구권을 행사했다. 상환 단가는 주당 9161원으로, 시드그린이 회수한 투자 자금은 총 37억원 규모다. RCPS 투자자는 통상 주가가 전환가액을 크게 웃돌 경우 보통주 전환을 선택하지만 시드PE는 주가 흐름이 부진한 상황에서 자금 회수를 결정했다. 아울러 시드그린과 핸즈코퍼 주식을 공동 보유하던 시드핸디사모투자(시드핸디)는 51만4311주를 주당 1796원에 장내 매도하며 약 9억원가량을 거둬들였다.

시드핸디는 핸즈코퍼가 유가증권(코스피)시장에 상장하기 전부터 지분을 보유해온 투자자다. 시드핸디는 핸즈코퍼가 비상장사이던 2016년 10월 기준 이 회사 주식 234만5280주(지분율 14.1%)를 들고 있었다. 핸즈코퍼가 상장할 당시 47만주에 대해 구주 매출을 단행했으며, 상장 이후 지분율은 8.66%로 낮아졌다. 시드핸디는 핸즈코퍼 신규 상장에 따른 대량보유공시에서 보유 주식 187만5280주와 관련한 취득자금을 210억원으로 기재했다. 이를 단순 적용하면 현재 보유분의 평균 취득단가는 주당 약 1만1200원 수준이다.

다만 해당 금액이 상장 전 보유했던 전체 지분의 실제 취득원가를 의미하는지는 확인할 수 없다. 이를 감안해 역산할 경우 시드핸디의 핸즈코퍼 초기 투자금은 주당 최소 8954원에서 최대 1만1200원 수준으로 파악된다. 결과적으로 지난해 매도 단가는 추정 취득단가 범위를 크게 밑도는 수준이다.

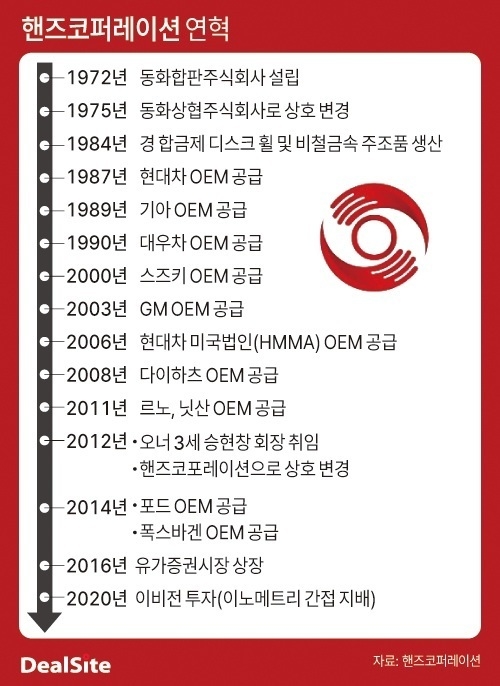

◆ 이노메트리 인수 대금, 시드PE서 220억 조달…10년 파트너십 마침표

시드PE가 약 10년간 핸즈코퍼의 재정적 지원군 역할을 수행했다는 점에서 이 같은 지분 정리가 주는 충격파가 적지 않았다는 게 시장의 의견이다. 실제로 김성한 시드PE 대표이사는 2018년 직접 핸즈코퍼 주식 2240주를 주당 6120원에 장내 매수하며 강력한 파트너십에 대한 의지를 내보였다.

특히 시드PE는 핸즈코퍼의 이노메트리 지분 투자 과정에서도 자금줄 역할을 주도했다. 앞서 핸즈코퍼는 이스트브릿지프라이빗에쿼티(이스트브릿지PE)가 반도체 검사장비 업체 이노메트리 경영권 인수를 위해 설립한 특수목적법인(SPC) '이비젼유한회사'(이비젼)의 전략적 투자자(SI)로 참여했다. 이 과정에서 핸즈코퍼는 이비젼으로 265억원을 출자했는데, 시드PE를 통한 CB와 유상증자로 자금을 조달했다.

세부적으로 핸즈코퍼는 2020년 9월 100억원 규모의 CB를 발행했고, 시드그린이 전량 소화했다. 해당 CB의 전환청구기간은 2025년 8월까지였다. 핸즈코퍼는 120억원 규모의 제3자배정 유증도 실시했는데, 이 역시 시드그린이 모두 받았다. 상환 기간이 2025년 9월까지 책정된 유증으로 보통주 40만주와 우선주 107만4201주가 새로 발행됐다.

시드PE의 기류 변화가 포착된 것은 2024년 3월부터다. 시드그린은 기 보유하던 CB를 주식 대신 전량 원금으로 상환 받았다. 만기일이 1년 넘게 남은 시점에 조기상환청구권(풋옵션)을 발동한 것이다. 시드그린은 연 복리 3%의 보장 수익까지 포함해 총 109억원 상당을 회수한 것으로 보인다. FI의 엑시트 움직임은 저조한 주가에서 기인했다는 분석이 우세하다. 실제로 시드그린이 보유한 CB의 전환가액이 9709원인데 반해, 당시 주가는 2600원대에 머물고 있었다.

FI의 원금 정산은 지속됐다. 시드그린은 같은 해 7월 우선주 107만4201주 전량에 대해 상환청구권을 행사했다. 주식 전환이 어려워지자 이자가 가산된 상환가액(주당 8929원)을 청구했고, 핸즈코퍼로부터 약 96억원의 현금을 추가로 받았다. 운용사 수장인 김 대표는 핸즈코퍼 주식 2240주를 매수한 지 6년 만인 2024년 11월 주당 1949원에 전량 처분했다. 시드핸디 역시 기 보유 중이던 이 회사 주식 4만주를 추가로 장내 매도했다. 사실상 핸즈코퍼의 재무 후원자이던 시드PE가 사라진 만큼 핸즈코퍼가 단기간 내 재무 이슈를 해소하기 쉽지 않다는 평가가 나온다.

이에 대해 핸즈코퍼 관계자는 "FI가 지난해 행사한 RCPS 풋옵션 물량은 승현창 회장이 일부 인수해 메자닌 리스크는 해소된 상태"며 "현재 유동성 문제를 해결하고 재무건전성을 확보하기 위해 금융 채권단과 후속 절차를 진행하고 있다"고 언급했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지