Home

Home

[딜사이트 배지원 기자] 정부가 도입한 고배당 기업 세제 특례가 실제 주주환원 흐름과 동떨어진 결과를 낳고 있다는 지적이 나온다. 정부 방침대로 자사주를 소각해 주주가치를 높인 기업이 오히려 세제혜택 대상에서 제외되는 사례가 발생하고 있어서다.

27일 금융투자업계에 따르면 조세특례제한법 시행령은 고배당 기업 요건으로 배당성향 40%( 노력형 25%) 이상을 유지하면서 직전 사업연도 대비 이익배당금액이 감소하지 않을 것을 요구한다. 여기서 문제는 이 기준이 주당 배당금(DPS)이 아닌 배당금 총액에 맞춰져 있다는 점이다.

기업이 자사주를 매입해 소각하면 유통주식수가 줄어든다. 이 경우 주당 배당금을 유지하더라도 실제 지급해야 할 주식수가 감소해 전체 배당금 총액은 줄게 된다. 자사주 소각은 주당 가치를 높여 주주환원이 되지만 배당총액이 감소하면 고배당기업 지위를 잃을 수 있다.

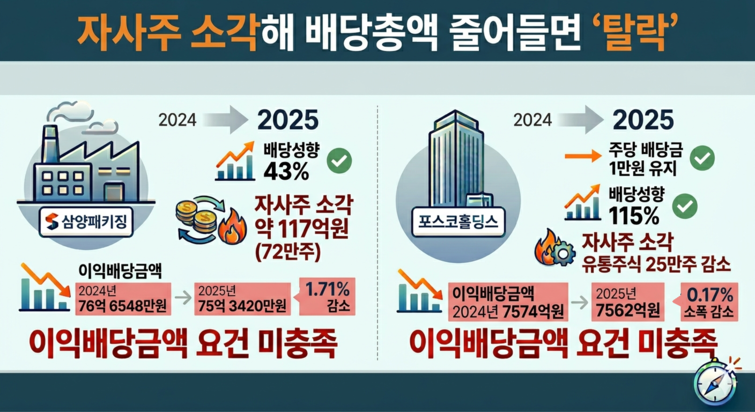

대표적으로 삼양패키징은 2025년 배당성향을 43%까지 높이고 약 117억원 규모 자사주 72만주를 소각했다. 그러나 유통주식수 감소로 이익배당금액이 전년 76억6548만원에서 75억3420만원으로 1.71% 줄었다. 주당 배당과 자사주 소각을 병행했음에도 배당총액 감소로 내년부터는 고배당 기업 요건을 충족하지 못하는 구조다.

포스코홀딩스 역시 유사한 상황이다. 2024년과 2025년 주당 배당금을 1만원으로 유지했고 배당성향도 115%에 달한다. 다만 2024년 자사주 매입 후 소각으로 유통주식수가 25만5428주 줄면서 이익배당금액이 0.17% 감소했다. 마찬가지로 배당 정책을 유지했음에도 총액 기준에 따라 요건 충족이 어려워진 것이다.

두 회사 모두 올해는 비교기준 사업연도인 2024년도와 직전연도를 2024년으로 해석하라는 부칙에 따라 고배당 요건을 자동 충족한 상태다. 하지만 내년부터는 자사주 소각을 실시했음에도 고배당 기업 특례 대상에서 탈락할 수 있다.

이 같은 구조는 주주환원 정책과 세제 기준 간 괴리를 보여준다. 자사주 소각은 주당 가치 상승을 통해 주주이익을 확대하는 대표적 수단이지만, 현행 제도는 이를 반영하지 못하고 있다. 상장사 관계자는 "기업 입장에서는 현금배당 확대 외 선택지가 제한될 수 있다"고 말했다.

시장에서는 제도 설계가 현금배당 중심으로 편향됐다는 지적이 나온다. 시행령에는 배당총액 감소를 보완할 예외 규정이 없어 자사주 소각에 따른 정상적인 총액 감소도 동일하게 불이익으로 처리된다. 특히 해당 제도가 3년 한시 특례로 운영된다는 점에서 시급한 제도 보완이 필요하다는 의견도 제기된다. 단기간 정책 성과를 반영하는 과정에서 세부 기준이 정교하게 설계되지 못했다는 지적이 나온다. 업계 관계자는 "배당총액을 유지하라는 단순한 요건으로만 배당 수준을 평가하면 자본 효율성과 주주가치 제고라는 본래 취지를 충분히 반영하지 못한다"고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지