Home

Home

[딜사이트 박관훈 기자] DB손해보험이 추진한 대규모 주주환원 정책이 '밸류업'이 아닌 오너 일가의 '지배력 방어'에 치중하고 있다는 비판이 제기되고 있다. 자사주 소각과 배당 확대를 통해 주주가치 제고에 나선 것으로 보이지만, 실제 자본의 사용 방향은 오너 일가의 지배력 유지에 맞춰져 있다는 지적이다.

주주환원을 위한 자본이 결과적으로 지배구조 방어에 활용되면서 정책의 취지가 왜곡되고 있다는 분석이 나온다.

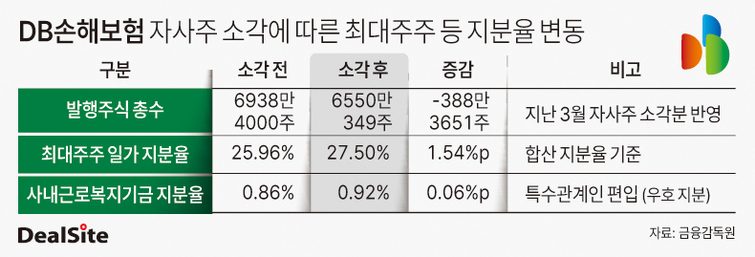

23일 보험업계에 따르면 DB손해보험은 지난 3월 자사주 388만3651주(약 7981억원)를 소각했다. 앞서 발표한 4600억원대 현금배당까지 더하면 업계 최고 수준의 주주환원 규모다.

하지만 자사주 소각의 효과는 '주주환원'과 오너 일가의 '지배력 강화'라는 상반된 결과를 동시에 만들어냈다. 이번 소각으로 발행주식 총수는 6938만4000주에서 6550만349주로 감소했고, 김남호 회장 등 최대주주 일가의 지분율은 25.96%에서 27.50%로 상승했다.

수치상 1.54%포인트 상승한 것이지만 오너 일가가 별도의 자금 투입 없이 회사 자본만으로 지배력을 끌어올린 셈으로, 시장에서는 이를 '비용 없는 지배력 확대'로 해석하고 있다.

이 같은 지분율 상승은 단순한 소각 효과에 그치지 않는다. 앞서 진행된 사내근로복지기금 대상 자사주 무상 출연과 결합되며 지배력 강화 효과를 구조적으로 키웠다는 점이 핵심이다. 앞서 DB손보는 지난해 12월 행동주의 펀드 얼라인파트너스와의 표 대결 가능성이 커지자 사내근로복지기금에 총 938억원(자사주 약 778억원·현금 160억원)을 무상 출연했다.

자사주는 보유 시 의결권이 없지만 제3자에게 이전되는 순간 의결권이 부활한다. 이로 인해 사내기금은 최대주주 측 특수관계인으로 편입되며 경영진의 우호 지분으로 전환됐다. 이후 자사주 소각까지 이어지면서 지분율 산정의 분모가 줄어드는 효과가 발생했고, 사내기금의 지분율은 0.92%로 상승했다.

회사 자본을 지렛대 삼사 '무상 출연→의결권 부활→자사주 소각→지분율 상승'으로 이어지는 일련의 구조가 완성되며 경영진 측 방어력이 한층 강화됐다는 분석이다.

이렇게 구축된 지분 구조는 지난달 정기 주주총회에서 즉각적으로 드러났다. 얼라인파트너스가 제안한 '내부거래위원회 신설' 안건은 의결권 기준 60.8%의 찬성을 얻었지만, 특별결의 요건(3분의 2 이상)을 넘지 못해 부결됐다.

과반을 크게 웃도는 찬성에도 안건이 무산된 배경에는 사전에 구축된 우호 지분 구조가 결정적 영향을 미쳤다는 해석이 나온다.

시장 일각에서는 회사 자본이 소액주주 권익이나 자본 효율성 제고보다 오너 일가의 경영권 방어에 우선적으로 사용되고 있다는 점에서 밸류업 정책의 본질과 충돌한다는 지적도 제기된다. 특히 주주환원 정책이 지배력 강화 효과를 동반할 경우, 이후 자본 배분 역시 동일한 방향으로 흐를 수 있다는 점에서 우려가 커지고 있다.

금융권 관계자는 "자사주를 활용해 의결권을 부활시키고 소각으로 지분율을 끌어올리는 방식은 형식적으로는 주주환원이지만 실질적으로는 경영권 방어 전략에 가깝다"며 "이 같은 구조가 반복되면 밸류업 정책 전반에 대한 시장 신뢰가 흔들릴 수 있다"고 지적했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지