Home

Home

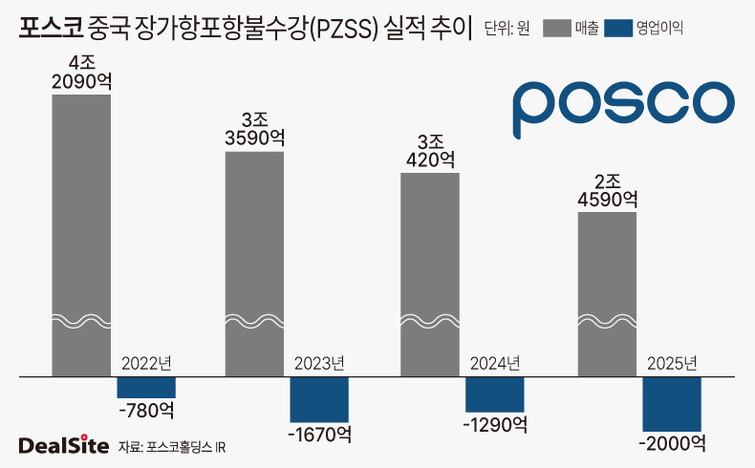

[딜사이트 이승주 기자] 포스코그룹이 중국 장가항포항불수강(PZSS) 지분을 매각하면서 장기간 이어온 구조재편 작업의 방점을 찍는다. 이번 조치로 포스코홀딩스는 4000억원에 달하는 매각 대금을 수령하고 2000억원 규모의 연간 적자를 상쇄하면서 숨통을 틔우게 됐다. 특히 중국 철강사업 전체적으로는 하강포항을 필두로 고부가가치 제품 중심의 포트폴리오 전환을 한층 앞당겼다는 평가다.

포스코홀딩스는 지난해 7월 중국 칭산그룹과 PZSS 지분 82.5%를 매각하는 골자의 계약을 체결했다. 19997년 설립된 이 법인은 포스코의 글로벌 첫 생산기지로 중국 장쑤성에 2003년 스테인리스 냉연 40만톤(t) 설비를 구축한 이후 생산능력(CAPA)를 점진적으로 확대해왔다. 현재 조강 능력은 연간 약 110만t 규모다. 이번 매각 대금은 약 4000억원이며 지난해 12월 중국 정부로부터 기업결합 승인을 획득했다.

포스코그룹이 PZSS를 매각하는 이유는 중국 스테인리스 시장의 공급 과잉·저가공세 때문이다. PZSS는 2021년 1244억원의 순이익을 기록했지만 이듬해 780억원의 영업손실로 적자전환했다. 이후에도 2023년 1670억원→2024년 1290억원→2025년 2000억원으로 손실폭은 더 커졌다. 문제는 2022년 4조2090억원에 달한 매출이 지난해 2조4590억원까지 줄었단 점이다. 손익분기점(BEP)을 넘기지 못하면서 제품을 생산할수록 적자가 깊어지는 구조가 지속됐다.

PZSS의 매각은 장인화 회장 체제에서 추진 중인 구조개편의 핵심 과제다. 현재 포스코그룹은 저수익사업 28건, 비핵심자산 100건 등 총 128개 프로젝트에 대한 구조개편을 단행하고 있다. 지난해 철강부문에서는 중국 성도 가공센터 1공장 등 6건의 매각이 이뤄졌고 787억원의 현금이 유입됐다. 2028년까지 남은 구조개편은 총 55건으로 1조원의 현금이 창출될 것으로 예상되는데 여기서 PZSS 매각이 차지하는 비중이 상당하다.

향후 포스코그룹의 중국 철강사업은 각지에 위치한 가공센터를 중심으로 전개될 예정이다. 그 중에서도 중국 하북강철과의 합작법인 '하강포항(HBIS-POSCO Automotive Steel)'이 시장의 관심을 받는다. 앞서 양사는 2021년 하강포항을 설립하고 각자 3억달러(당시 약 3000억원)을 투자해 2023년 10월 90만t 규모의 자동차용 도금강판 생산공장을 새로 준공한 바 있다.

이를 통해 포스코그룹은 하강포항의 100% 자회사 광둥CGL(연산 45만t)을 포함, 총 135만t의 자동차강판 캐파(CAPA)를 확보하고 있다. 하강포항은 지난해 3분기 누적 706억원의 순손실을 기록했지만 같은기간 매출이 전년 동기 대비 7.0% 증가한 3969억원으로 성장 가능성을 보였다. 매출이 확대되는 과정에서 BEP를 넘기게되면 특정 구간에서 수익성도 크게 뛸 것이라는게 업계의 중론이다.

하강포항의 성장은 고부가가치 제품 중심의 포트폴리오 전환을 의미한다는 점에서도 시사하는 바가 크다. 자동차강판은 '철강의 꽃'으로 불릴만큼 대표적인 고부가가치 제품이다. 고객사만 확보한다면 신차 설계 단계부터 장기간 협력이 이어지기 때문에 안정적인 고수익을 보장받을 수 있다. 현지 상황은 긍정적이다. 올해 1월 중국 자동차 업체의 신에너지차 수출량은 28만6000여 대로 전년 대비 103.6% 늘었다. 자동차강판에 수요도 꾸준히 유지될 가능성이 크다는 평가다.

시장 관계자는 "포스코그룹의 PZSS 매각은 단순 현금 확보를 넘어 포트폴리오를 전환한다는 측면에서 의미가 크다"라며 "향후 포스코그룹의 해외철강사업은 북미와 인도를 양대 축으로 전개될 것으로 보이며 중국은 고부가가치 제품 중심으로 재편할 가능성이 크다"고 진단했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지