Home

Home

[딜사이트 이슬이 기자] 스마일게이트 창업주 권혁빈 최고비전제시책임자(CVO)와 배우자 이 씨의 이혼과 그에 따르는 재산분할 분쟁은 조 단위 구별실익 때문에 소송 초기부터 치열한 수 싸움이 벌어지고 있다. 이씨는 일단 2022년 소송 제기 직후 이뤄진 자회사 합병과 스마일게이트RPG의 상장 무산 사태를 지적하고 있다. 권혁빈 CVO가 이혼과 재산분할의 불가피성을 예감하고는 기업가치를 낮추기 위한 의도적인 전략을 쓰고 있다고 공세를 펴는 것이다. 특히 RPG의 상장 무산을 둘러싼 1심 판결이 오는 3월 내려질 전망이라 해당 판결이 재산 분할 규모를 가를 변수 중 하나가 될 전망이다.

12일 업계에 따르면 스마일게이트홀딩스는 이 씨가 이혼 소송을 제기한 지 불과 한 달 뒤인 2022년 12월 자회사 4곳(스마일게이트메가포트, 스마일게이트스토프, 스마일게이트메가랩, 에스지피엠)을 흡수합병하는 조직 개편을 단행했다.

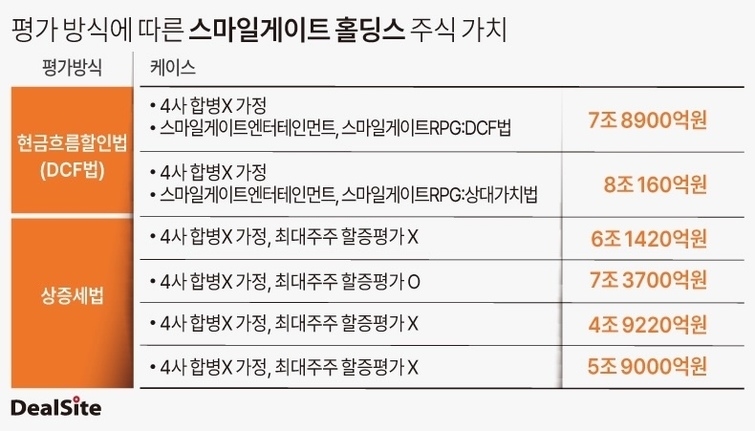

이 씨는 이에 대해 권 CVO가 기업가치를 낮추기 위해 의도적으로 자회사 합병을 추진한 것이라고 주장한다. 합병 전 스마일게이트는 자산 중 자회사 주식 비중이 80%를 넘어 상증세법 예외 조항에 따라 순자산 가치의 100%를 기업 가치로 산정받아야 하는 구조였다. 하지만 합병 과정에서 자회사 4곳의 주식이 소멸되면서 예외 조항 적용 대상에서 제외됐고 결과적으로 기업 가치가 순자산의 80% 수준으로 하향 평가됐다.

스마일게이트는 이에 대해 해당 합병은 사업 영역이 겹치는 퍼블리싱 사업 법인과 플랫폼 사업 법인, 소싱 사업 법인을 합쳐 경쟁력을 강화한 것이라는 입장이다. 부동산 관리사 에스지피엠도 홀딩스 수익구조를 개선하는데 역할을 한 것으로 알려졌다.

재판부 역시 이러한 가치 변동의 인위성 여부를 면밀히 살피고 있다. 현재 재판부에 제출된 감정평가액은 2022년 4개사가 합병되지 않았을 경우의 수까지 포함해 총 6개다. 법조계에서는 이처럼 합병 전후의 가치를 나누어 정밀 감정을 진행하는 것을 두고 재판부가 이 씨 측 주장에 일정 부분 타당성이 있다고 판단한 조치로 보고 있다.

이 가운데 올해 1월 1일부터 스마일게이트홀딩스와 자회사 스마일게이트엔터테인먼트, 스마일게이트RPG를 흡수합병한 통합 법인이 출범하면서 일각에서는 2022년 추진한 합병과 같이 이혼 소송 방어용 포석이 아니냐는 의구심을 제기한다. 다만 이번 이혼 소송의 기업 가치 감정평가 기준일이 이미 2023년 말로 고정되어 있어 감정가액에 영향을 주기는 어렵다는 분석이 지배적이다. 스마일게이트 측 역시 이번 통합은 글로벌 경쟁력 강화와 경영 효율화를 위한 결정일 뿐 현재 진행 중인 소송과는 무관하다는 입장을 강조한다.

재산 분할 규모를 결정지을 또 다른 변수 중 하나는 오는 3월 1심 판결이 예정된 스마일게이트RPG '상장 무산 사태'다. 한 때 기업공개(IPO) 대어로 꼽혔던 스마일게이트RPG의 상장 여부는 이번 소송에서 재산 가치 산정의 핵심 변수로 꼽혀왔다.

스마일게이트는 2019년과 2022년 두 차례 주관사를 선정하며 상장을 준비했다. 하지만 2022년 작업을 중단하면서 이 과정에서 일부 투자자들로부터 1000억원대 손해배상 소송을 당하기도 했다. 투자자들은 사측이 고의로 상장을 회피했다고 주장하는 반면 스마일게이트는 계약상 IPO 추진 조건이 충족되지 않았을 뿐이라며 맞서고 있다.

스마일게이트RPG는 2017년 라이노스자산운용과 2023년 만기로 200억원 규모의 CB계약을 체결했다. CB 만기 직전 사업연도 당기순이익이 120억원 이상일 경우 상장을 추진하는 조건이었다. 라이노스는 2022년 6월 상장 추진을 요구했고 스마일게이트RPG는 회계법인 대주로부터 K-IFRS로 지정 감사를 받아 준비를 마쳤지만 CB가 부채로 인식되는 점이 문제가 됐다고 회사 측은 주장한다. 핵심 게임인 로스트아크가 성공하면서 200억원 CB 가치가 5375억원까지 불어나서다. 회사 관계자는 "CB 만기 직전연도인 2022년에 7000억원대 매출을 올렸지만 CB를 부채로 인식하는 K-IFRS 기준 때문에 당기순손실 1427억원을 기록했다"며 "순손실 발생으로 상장을 위한 계약서상 요건인 '당기순이익 120억원'이 충족되지 않아 상장 추진의무가 사라졌다"고 설명했다.

더구나 2023년 IPO 시장에는 한파가 불기도 했다. 2022년 역대 최고치인 13개 기업이 상장을 철회한 분위기가 이어지며 2023년에는 마켓컬리, 오아시스, 케이뱅크, CJ 올리브영 등 대형기대주들이 상장을 무기한 연기했다. 2022년 NHN 투자증권은 스마일게이트RPG의 상장 시 가치를 17조원으로 평가했으나 이듬해 상장 착수 과정에서 목표 시가 총액을 약 7조원으로 내린바 있다. 결국 스마일게이트RPG는 계약서상 상장 추진 의무 소실, IPO 시장의 침체, 2022년 이후 로스트아크 매출 하락 등의 이유로 상장을 추진하지 않기로 했다는 것이다.

하지만 이씨는 스마일게이트RPG가 계획대로 상장했다면 지주사인 스마일게이트홀딩스의 기업가치가 더 커졌을 것으로 본다. 나아가 권혁빈 CVO가 이혼 소송에서 유리한 고지를 점하려 의도적으로 상장을 진행하지 않았다는 주장을 내놓고 있다. 이런 맥락에서 변호인단 역시 3월 판결 결과를 예의주시하고 있다. 스마일게이트 측의 고의적인 상장 무산 의혹이 일정 부분 인정될 경우 이혼 소송 재판부가 이 씨 측이 주장하는 가치 산정 방식을 채택하도록 하는 명분을 얻을 수 있기 때문이다. 이에 대해 스마일게이트 측은 "두 건은 별개의 사안으로 법리적으로도 아무 상관이 없다"고 설명했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지