Home

Home

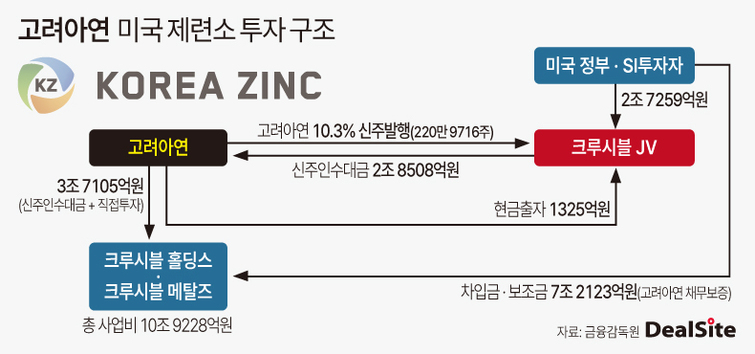

[딜사이트 이승주 기자] 고려아연이 미국 제련소 건립 사업에 뛰어들면서 구체적인 투자 구조에 대한 시장의 관심이 높아지고 있다. 실질적인 사업법인 '크루시블 메탈스(Crucivle Metals, LCC)'의 총 사업비가 11조원에 달하는데 반해 고려아연이 직접 투자하는 금액은 1조원에 그치기 때문이다. 결국 고려아연의 3자배정 유상증자와 채무보증을 통해 자금을 마련하는 셈인데 일각에서는 사업성이 검증되지 않은 상태에서 과도한 금융비용에 대한 우려의 목소리도 나온다.

고려아연은 15일 이사회를 열고 미국 전쟁부 및 상무부와 전략적 파트너십을 체결하고 테네시주 클락스빌에 대규모 제련소 건설을 위한 공동 투자에 나선다는 계획을 밝혔다. 이번 프로젝트의 투자 규모는 시설투자(CAPEX) 기준 약 10조원(66억달러)이며 운영자금과 금융비용까지 포함할 경우 총 약 11조원(74억달러)에 달한다. 해당 제련소는 2026년 부지 조성을 시작으로 건설에 착수해 2029년부터 상업 생산에 돌입하고 연간 54만톤 규모의 최종 제품을 생산할 계획이다.

이를 위해 고려아연은 합작법인을 통한 유상증자로 자금 확보에 나설 계획이다. 구체적으로 이 회사는 미국 정부 및 전략투자자(SI)와 합작법인(JV) '크루시블 JV(Crucivle JV LLC)'를 설립하고 1323억원을 현금출자한다. 이후 크루시블 JV는 미국 정부 및 SI로부터 확보한 투자금과 차입금으로 고려아연의 제3자 유상증자에 참여, 220만9716주(지분 10.3%)를 받는 대신 고려아연에 2조8578억원의 신주인수대금을 지급할 예정이다.

이렇게 모인 자금은 사업법인으로 투입된다. 고려아연은 유상증자로 받은 신주인수대금(2조8578억원)과 직접투자금(8597억원)을 더한 3조7105억원을 '크루시블 홀딩스(Crucivle Holding, LLC)'에, 크루시블 홀딩스는 사업회사 크루시블 메탈스에 해당 자금을 각각 출자한다. 나머지 사업비 7조2123억원은 크루시블 메탈스가 미국 정부와 JP모건으로부터 보조금과 차입금 형태로 조달하며 이때 고려아연이 연대보증을 선다.

이번 프로젝트에 11조원에 달하는 금액이 투입되는 이유는 미국 제련소 규모와 현지 환율에 대한 영향 때문으로 풀이된다. 고려아연의 미국 제련소는 국내 온산 제련소의 절반 규모로 조성되나 그 크기만 해도 월드컵경기장 20개 규모에 달한다. 부지매입부터 EPC 설계 조달, 시공 업체 선정, 시운전 등 상업 생산을 위한 전 과정이 요구된다. 여기에 미국 현지 인건비와 땅값, 환율을 감안하면 천문학적인 금액이 소요될 수밖에 없는 구조다.

이는 1978년 준공된 온산 제련소의 가치와 비교해봐도 짐작할 수 있는 대목이다. 지난해 말 기준 고려아연의 온산 제련소의 장부가치는 약 2조2466억원으로 집계됐다. 다만 이는 공장의 통상적인 감가상각 내용연수 기간을 20년으로 설정하고 있는 법인세법에 따라 수 십년 간 감가상각된 수치다. 실제 온산 제련소의 기계장치 취득원가는 5조1766억원에 달하며 토지 가격과 지속적인 유지보수 금액은 합산한 실질 가치는 미국 제련소를 상회한다는게 업계의 중론이다.

결과적으로 고려아연은 약 1조원만을 투자해 11조원의 사업을 진행하게 됐다. 회사 입장에서 직접투자액 9920억원은 큰 부담은 아니다. 이 회사가 올해 3분기 말 기준 안정적인 부채비율(96.30%), 우량한 신용등급(AA)을 유지하고 있는 점, 직접투자액이 내년부터 오는 2029년까지 수 차례에 걸쳐 지급될 예정이라는 점에서 재원 조달에는 큰 문제가 없을 전망이다.

이와 관련 고려아연 측은 "이번 프로젝트는 한미 경제안보 협력을 강화하는 동시에 글로벌 공급망 다변화에도 중대한 기여를 할 것으로 기대된다"며 "1970년대 이후 처음으로 미국 현지 아연 제련소와 핵심광물 가공 시설을 건설하는 이번 결정은 지난 50년간의 제련 산업 쇠퇴를 되돌리는 전환점이 될 것"이라고 말했다.

다만 사업성에 대한 충분한 검증 없이 막대한 투자금과 연대보증을 단행했다는 일각의 우려는 향후 풀어야 할 숙제다. 최대주주로 경영권 분쟁을 벌이고 있는 영풍·MBK파트너스는 "고려아연이 제시한 프로젝트는 총 11조원이나 대부분 재무적 부담은 고려아연에 돌아가는 구조다"고 비판했다. 또 이들은 "사업성이 검증되지 않은 초기 단계에서 고려아연 재무구조를 담보로 제공하는 것은 극도로 위험한 선택"이라며 "7조원에 달하는 차입금에 대한 이자부담만 연간 3000억원 이상으로 추산된다"고 지적했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지