Home

Home

[딜사이트 최지혜 기자] 지난 5년간 SK에코플랜트의 환경사업은 '비싼 수업료를 치르고 실패한 실험'이라고 할 수 있다. 대규모 차입과 재무적투자자(FI) 자금을 끌어와 리뉴어스·리뉴원·리뉴에너지충북 등 폐기물·에너지 자회사를 키웠지만, 누적 손실과 낮은 수익성 탓에 결국 원금에도 못 미치는 수준에서 매각을 선택했다는 점에서다.

이에 SK에코플랜트는 환경사업에서 손을 털기로 했다. 최근 관련 자회사 3곳을 매각하고 사실상 관련 분야에서 철수를 결정했다. 에너지사업의 주축이던 SK오션플랜트 역시 매각을 추진 중이다. 매각 과정에서 그동안 환경사업 전개를 위해 투자했던 금액의 일부 손실은 불가피했지만, 자회사의 부채와 순손실로 인한 실적 부담은 덜게 됐다.

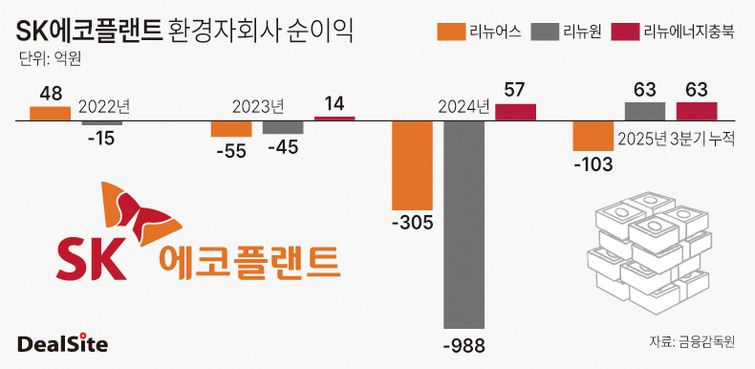

12일 업계에 따르면 SK에코플랜트의 자회사인 리뉴어스, 리뉴원, 리뉴에너지충북은 3분기 누계 23억원의 순이익을 나타냈다. 지난해 같은 기간 31억원의 순손실에서 흑자전환한 실적이다. 이들 3곳의 자회사는 모두 산업폐기물의 수집·운반·폐기 관련업을 영위하는 곳이다.

리뉴원과 리뉴어스는 SK에코플랜트가 환경기업으로 탈바꿈하기 위해 인수한 기업들로 구성돼 있다. 지난 2021년 SK에코플랜트는 기존 SK건설에서 사명을 바꾸면서 환경과 에너지 관련 사업을 영위하는 기업으로 전환하겠다는 목표를 밝혔다. 사명 역시 이같은 정체성에 걸맞게 환경(Eco·에코)을 심는다(Plant·플랜트)는 의미를 담았다.

신사업 진출의 주요 수단은 M&A였다. 그런 만큼 SK에코플랜트는 기존 기업을 자회사로 편입하는데 집중했다. 리뉴어스는 환경시설관리를 전신으로 하며, 리뉴원은 ▲대원그린에너지 ▲디디에스 ▲새한환경 ▲이메디원 ▲도시환경 ▲그린환경기술 ▲제이에이그린 등 7개 회사를 합병해 출범한 회사다. 리뉴에너지충북의 경우 2024년부터 클렌코의 지분인수를 시작해 편입됐다.

하지만 SK에코플랜트는 최근 이들 자회사 지분을 모두 정리했다. 지난 5년간 이들 자회사들의 저조한 실적에 따른 결과로 풀이된다.

리뉴어스는 지난 2022년부터 올해 3분기 누적 415억원의 순손실을 냈다. 2022년 48억원을 순이익을 낸 뒤 최근까지 적자 기조에서 벗어나지 못했다. 리뉴에너지충북은 2023년 14억원, 2024년 57억원, 올해 3분기 누적 63억원의 순이익을 나타내며 상대적으로 안정적인 실적을 보였다.

리뉴원의 경우 2022년부터 올해 3분기까지 985억원의 순손실을 나타냈다. 2022년 15억원, 2023년 45억원이던 순손실이 지난해 988억원으로 급증했다. 올해의 경우 3분기 누적 63억원의 순이익을 기록했지만 3분기 누적 매출액이 585억원으로 전년동기(581억원)와 비슷한 점을 고려하면 매각 과정에서 일회성 수익이 발생한 것으로 분석된다.

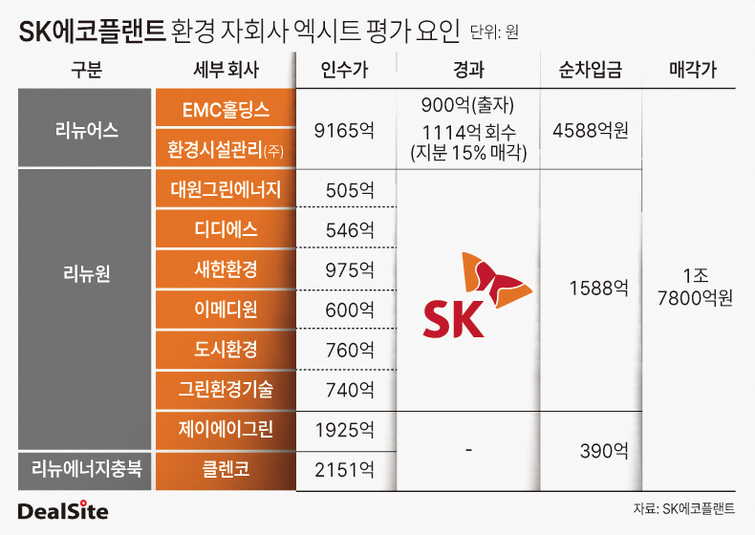

최근 재차 기업정체성을 '반도체 인프라 플랫폼' 기업으로 선회한 모습에서도 나타나듯 SK에코플랜트가 환경기업으로서의 체질전환에 실패했다는 평가에는 대내외적으로 이견이 없다. 문제는 환경 자회사 매각 과정에서의 엑시트가 성공적이었는지 여부다. SK에코플랜트가 매각한 자회사 3곳의 지분 100% 기준 합산 인수대금은 1조7367억원이다. SK에코플랜트가 이들 자회사에 추가 출자를 진행하거나 지분을 일부 매각하기도 해 셈법은 복잡해진다.

우선 SK에코플랜트는 리뉴어스의 전신인 EMC홀딩스 지분 100%를 9165억원에 인수해 900억원을 추가 출자했다. 이후 SK에코플랜트는 리뉴어스 지분 25%를 1114억원에 매각했다. 최종적으로 SK에코플랜트는 리뉴어스 지분 75%를 보유하는데 8951억원을 투입한 셈이다.

리뉴원에 포함된 총 7곳 자회사의 인수대금은 총 6051억원이다. 리뉴에너지충북의 전신인 클렌코의 인수대금의 경우 2151억원이었다. 최근 리뉴어스가 SK에코플랜트로부터 리뉴에너지충북 전량을 인수하며 지급한 대금은 2447억원이다.

SK에코플랜트는 이들 환경 자회사 인수를 위해 SK건설시절 플랜트사업부문을 물적분할(SK에코엔지니어링)해 매각했고, 우선주(RCPS, CPS)도 발행했다. 또 자금 조달을 위해 리뉴원 지분을 기초자산으로 한 교환사채(EB)를 발행하기도 했다. 이 EB에 재무적투자자(FI)의 자금도 투입됐다. 사실상 환경사업에 진입하기 위해 '빚투'를 이어온 셈이다.

SK에코플랜트의 리뉴어스 지분 75%와 리뉴원·리뉴에너지충북 지분 100%에 대한 매각대금은 약 1조7800억원으로 알려졌다. 단순 계산하면 약 650억원의 차익이 예상되지만 그동안 SK에코플랜트가 이들 자회사에 약 2조원가량을 투자한 점을 고려하면 밑지는 매각인 셈이다. 특히 환경사업에 투자한 시간을 기회비용으로 환산한다면 피해는 더 크다.

일정부분 손해를 감수하면서도 SK에코플랜트가 자회사를 매각한 배경으로 차입금 해소가 거론된다. 자회사 3곳의 순차입금이 지난해말기준 6566억원으로 집계된 만큼 SK에코플랜트에 편입됐던 건전성 부담도 크게 개선됐다. 3분기말 SK에코플랜트의 부채비율은 219%로 전분기보다 24%포인트 낮아졌고 유동비율은 같은 기간 18%포인트 오른 95%를 나타냈다.

업계에선 이번 매각이 장기적으로 합리적인 성장을 위한 불가피한 선택이었다는 평가가 나온다. 환경사업이 기대만큼의 수익성을 보여주지 못한 상황에서 반도체·AI 인프라라는 새 성장 스토리를 위해 자금을 다시 묶어세우기 위해선 재무구조를 선제적으로 정리할 수밖에 없었다는 것이다.

자회사 매각으로 당장 재무적 부담은 줄었지만 수조원에 달했던 환경 포트폴리오 투자금 회수율이 낮았던 만큼 향후 기업공개(IPO) 과정에서 밸류에이션에 부담으로 작용할 가능성도 제기된다. 환경사업 실패를 반도체·AI 데이터센터에서의 성장성으로 얼마나 설득력 있게 상쇄시킬 수 있을지가 김영식 사장 체제 SK에코플랜트의 첫 시험대가 될 전망이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지