Home

Home

[딜사이트 박관훈 기자] KB손해보험 자회사 KB손해사정의 실적 변동성이 자동차보험 손해율 악화와 인건비 상승 등 구조적 요인으로 확대되고 있다. 모회사의 비용 관리 기조까지 맞물리면서 순이익 안정성에 대한 우려가 커지고 있으며, 업계에서는 장기적 불확실성을 경계하고 있다.

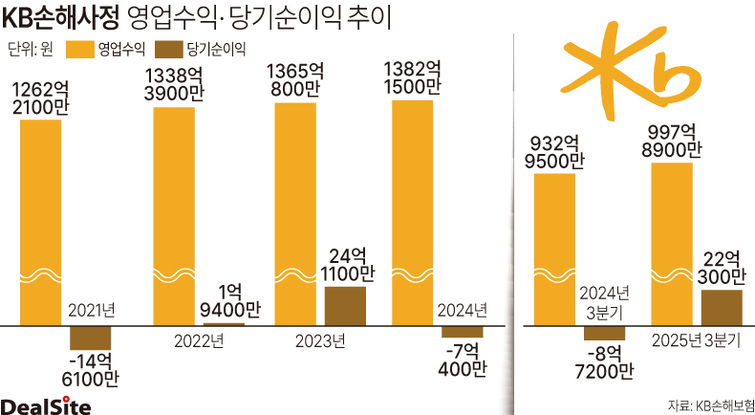

21일 보험업계에 따르면 KB손해사정의 올해 3분기 누적 순이익은 22억원으로 전년(-9억원) 대비 흑자로 전환했다. 같은 기간 영업수익은 998억원으로 전년 대비 7% 증가했다. 하지만 최근 몇 년간 실적은 흑자와 적자를 반복하는 '롤러코스터형' 흐름을 보여왔다. 2021년 -17억원, 2022년 2억원, 2023년 24억원을 기록한 뒤 지난해에는 다시 적자로 돌아섰다.

실적 변동성은 여러 요인이 복합적으로 작용한 결과로 분석된다. 자동차보험 손해율이 급등하면서 수익성이 압박받고, 물가와 인건비 상승, 노동집약적 비용 구조가 이어지고 있다. 여기에 모회사의 비용 관리 기조까지 겹치며 자회사 순이익 안정성이 흔들린다는 지적이다.

손해사정회사는 사고 현장에서 차량 손상 정도를 조사하고 정비 견적을 검증하며, 보험금 지급 근거가 되는 손해액을 산출한다. KB손해사정은 모회사로부터 손해사정 수수료와 배상 관련 수수료 등을 받아 수익을 올린다.

보험업계에서는 자동차 사고가 증가하면 손해사정 업무량과 매출도 늘어나는 경향이 있다고 본다. 금융당국 자료에 따르면 지난해 자동차보험 사고 건수는 383만건으로 전년대비 증가했고, 손해액도 4.3% 늘었다. 이 기간 KB손해사정의 영업수익(매출)도 증가했다.

하지만 당기손익은 오히려 적자를 기록했다. 이 때문에 업계 일각에서는 KB손보의 비용 절감 기조를 자회사 실적 악화의 원인으로 보는 시각이 많다. 손해율이 급등하면서 비용 부담을 덜기 위해 모회사가 자회사에 지급하는 수수료 인상 폭을 제한하거나 단가 기준을 보수적으로 적용해 원가를 관리했을 수 있어서다.

올해 1분기 자동차보험 손해율은 85.2%로 손익분기점인 80%를 크게 웃돌았다. 여름철 집중호우와 휴가철 사고 증가 등 계절적 요인까지 겹치면서 하반기에도 손해율 상승 압력이 이어질 가능성이 크다. 손해율 악화가 장기화할 경우 수익성은 더 흔들릴 수밖에 없다는 관측이 나온다.

보험업계 관계자는 "손해사정업은 시스템보다 사람이 핵심인 산업이어서, 인건비 상승이 실적에 가장 큰 영향을 미친다"며 "모회사가 원가 절감에 나설수록 자회사 손익 변동성은 더 커질 수밖에 없다"고 말했다. 이어 "수수료 구조를 과도하게 조정하면 손해사정 품질 저하와 보험금 분쟁 증가라는 부작용도 우려된다"고 지적했다.

반면 KB손해보험 측은 인건비 부담이 높은 노동집약적 구조가 실적 변동성의 핵심 요인이라고 설명했다. 손해사정업은 인건비가 전체 비용의 70~80%를 차지해, 매출 증가가 곧 이익 증가로 이어지기 어렵다는 것이다. 지난해 국내 주요 손해사정 회사의 인건비 지출은 ▲삼성화재애니카손해사정 1619억원 ▲KB손해사정 1140억원 ▲현대하이카손해사정 1063억원 ▲DB자동차보험손해사정 895억원 수준으로 집계됐다.

KB손해보험 관계자는 "업계 전체적으로 인건비와 운영비 부담이 많이 증가해 실적이 압박받고 있다"며 "비슷한 구조를 가진 다른 손보사 자회사들도 동일한 어려움이 반복되고 있다"고 설명했다. 이어 "손해율이 올라가는 등 업황이 부진한 것은 사실이지만 특정 비용을 자회사에 떠넘겼다고 보기는 어렵다"며 "매출이 늘어도 인건비와 운영비가 함께 증가하면 순익은 줄 수 있다"고 강조했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지