Home

Home

[딜사이트 박관훈 기자] KB손해보험이 미래 신성장동력으로 추진 중인 헬스케어 사업이 5년째 적자를 벗어나지 못하며 전략 수정 필요성이 커지고 있다. 자회사 KB헬스케어가 플랫폼 경쟁 심화와 B2B 중심 구조의 한계에 부딪히면서 서비스 재정비와 외형 확대 전략이 시급하다는 지적이다.

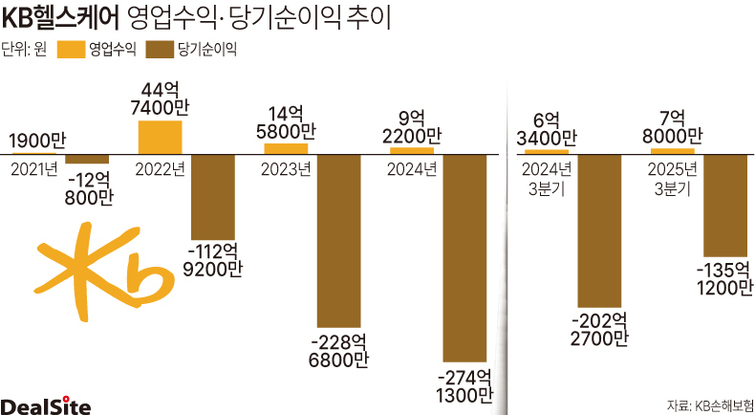

21일 금융권에 따르면 KB헬스케어는 KB손해보험(KB손보)의 100% 자회사로, 그룹의 디지털 헬스케어 사업 전반을 총괄한다. 올해 3분기 누적 135억원의 순손실을 기록하며 2021년 설립 이후 5년 연속 적자를 이어가고 있다.

KB손보는 신성장동력 확보 차원에서 2021년 하반기 금융당국으로부터 헬스케어 자회사 설립 인가를 받은 뒤 같은 해 11월 KB헬스케어를 설립했다. 이후 ▲기업 임직원 건강관리 플랫폼 'KB오케어' ▲비대면 진료·건강관리 플랫폼 '올라케어'를 잇따라 출시하며 시장 공략에 나섰다.

KB오케어는 기업과 B2B 계약을 통해 임직원 건강관리와 웰니스 프로그램, 건강검진 연계 서비스를 제공한다. 보험사가 보유한 건강·보장 데이터를 활용해 기업 복지 시장을 겨냥한 모델이라는 평가를 받는다.

다만 이용 범위를 B2B로 한정한 탓에 외형 확대 속도는 기대에 못 미쳤다는 분석도 나온다. 일반 보험계약자나 소비자를 직접 대상으로 하는 B2C 플랫폼과 달리, 계약 기업을 하나씩 늘려야 하는 구조라 가입자 저변을 빠르게 넓히기 어렵기 때문이다.

올라케어는 비대면 진료, 약 배송, 건강검진 예약, 건강 콘텐츠 등을 결합한 종합 헬스케어 플랫폼으로, 현재는 KB금융 계열사 및 제휴 기업 임직원이 주로 이용하는 '반(半)폐쇄형' 구조다. 앱에서 의사와 화상 상담을 진행하면 일반 병원과 동일하게 처방전이 발급되며, 이용자는 이를 약국에 제출해 약을 받을 수 있다. 비대면 진료 수수료와 제휴 병원 수수료가 주요 수익원으로, 결국 회원 수와 제휴 병원 확대가 사업 성과의 핵심이라는 것이 회사 측 설명이다.

KB손보 관계자는 "현재는 임직원과 B2B 제휴사 중심으로 운영되는 구조라 완전한 B2C 플랫폼이라고 보기는 어렵다"며 "카드사가 전국 단위 가맹점을 확보하는 데 수십 년이 걸렸듯, 헬스케어 플랫폼도 고객과 제휴처를 쌓는 데 시간이 필요하다"고 말했다.

KB손보는 헬스케어 플랫폼이 초기 적자를 겪는 것은 자연스러운 과정이라는 입장이다. 다만, 시장에서는 치열한 경쟁, 규제 제약, 높은 마케팅 비용 등으로 인해 흑자 전환 시점이 불투명하다는 관측이 나온다. B2C 플랫폼을 중심으로 빠르게 시장을 확대하는 경쟁사와 비교하면, KB헬스케어는 외연 확대에서 상대적으로 불리한 위치에 있다는 평가다.

주목할 부분은 KB손보의 헬스케어 전략이 과거 요양센터 기반의 '골든라이프케어' 사업과도 구분된다는 점이다. 요양 서비스는 생명보험사 중심으로 운영해야 한다는 판단 아래 KB라이프생명으로 이관됐고, 현재 KB헬스케어는 요양이 아닌 디지털 헬스케어·비대면 의료 플랫폼에 집중하고 있다. 손보사 중 전담 자회사를 세워 헬스케어 플랫폼 사업에 나선 사례는 드물다.

KB손보는 장기적으로 보험·건강관리·의료서비스를 결합한 '헬스 인슈어테크' 모델 구축을 목표로 하고 있다. 하지만 KB헬스케어의 적자가 수년째 이어지고 있는 만큼, 단기적인 실적 성과보다는 올라케어 재정비와 플랫폼 경쟁력 확보에 얼마나 속도를 낼 수 있을지가 과제로 떠오른다.

KB손보 관계자는 "헬스케어 사업은 '보험사 중에서 잘한다'와 같은 평가만으로는 의미가 없다"며 "헬스케어 앱 자체가 시장에서 경쟁력을 인정받아야만 회사 전체의 수익 구조를 바꾸는 터닝포인트가 될 수 있다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지