Home

Home

[딜사이트 이우찬 기자] 새 정부 출범 후 석유화학산업 구조조정 논의가 본격화된 가운데 4대 석유화학 기업 중 금호석유화학은 조용히 웃고 있다. 박찬구 회장의 선구안과 과거 형제 갈등에서 불거진 보수적 재무 전략이 어우러진 결과로 분석된다. 나프타 분해시설(NCC)이 없는 금호석유는 설비 과잉공급 국면에서 가격 하락에 따른 반사이익을 누리는 것으로도 평가된다.

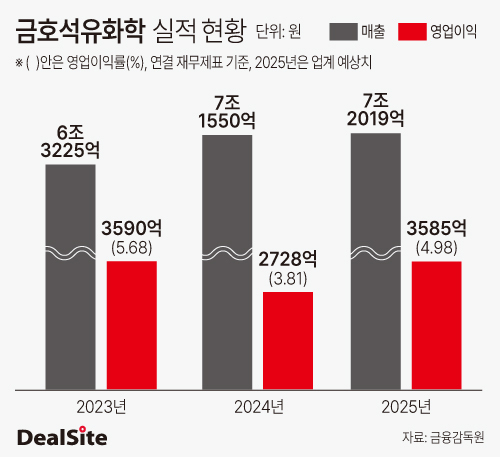

증권업계에 따르면 금호석유화학의 올해 연결 매출과 영업이익 추정치는 각각 7조2020억, 3585억원이다. 지난해 매출, 영업익 7조1550억, 2728억과 비교하면 매출은 소폭 증가하고 영업이익은 30% 이상 늘어날 것으로 예상된다. 시장에 따르면 지난 2분기를 저점으로 NB 라텍스 수익성이 회복되고 있다. 올해 반기 기준 합성고무 사업부문 매출 24%를 차지하는 NB 라텍스 적자가 분기마다 축소되며 전체 실적 개선을 이끄는 것으로 알려졌다.

금호석유는 정부가 최대 370만톤(t) NCC 감축을 목표로 설정한 가운데 구조조정 논의에서도 빠져 있을 만큼 경쟁사보다 상황이 나은 편이다. LG화학의 석유화학 사업부문 반기 영업적자는 1460억원이었다. 한화솔루션 케미칼부문 반기 영업적자는 1380억원이었고 롯데케미칼의 경우 적자 규모는 3770억원에 달했다.

금호석유의 독보적인 실적은 박찬구 회장의 경영 철학과 함께 형 박삼구 전 금호아시아나그룹 회장과의 갈등이 작용하며 나타난 결과로 풀이되고 있다.

박삼구 전 회장과의 갈등은 금호석유가 보수적 재무 전략을 피하기 어렵게 만든 요인이었다. 박삼구 전 회장은 과거 박찬구 회장과 공동 경영 약속을 깨트리고 무리한 인수합병(M&A)으로 그룹을 쥐락펴락했다. 박삼구 전 회장은 캐시카우였던 금호석유를 비롯한 주요 계열사 자금을 끌어모아 무리한 사업 확장에 나서며 그룹을 유동성 위기로 몰아넣었다. 실제 금호석유의 2013, 2014년 부채비율은 170%를 상회했고 차입금의존도는 50%에 육박했다.

박삼구 전 회장이 계열사 자금을 유용한 것은 7~8년 전 경쟁사들이 NCC 증설을 비롯한 설비투자에 몰두할 때 금호석유가 투자하지 못한 배경으로 작용했다.

재계 관계자는 "금호석유는 벌어들인 현금으로 설비 재투자에 나서야하는 상황이었고 NCC를 확보하는 등 공격적인 투자가 미덕인 시기이기도 했다"며 "박삼구 전 회장이 그룹 재건을 명분으로 금호산업, 금호타이어 명의로 발행된 기업어음(CP)을 금호석유와 금호아시아나 등 계열사가 사들였는데 이는 그룹 부실의 원인이 됐고 결국 금호석유가 투자하기 어려운 상황이 된 것"이라고 돌아봤다.

형제 갈등 이외에 박찬구 회장의 선구안은 금호석유가 호실적을 거두고 있는 동력으로 평가된다. 기업 외형을 키우는 것보다 내실을 강화하는 경영 기조를 오랫동안 고수하고 있다. 회사의 올해 6월 말 연결기준 부채비율은 35%에 불과하다. 차입금의존도는 13%다. 현금 중시 경영을 펼치는 것이다. 보수적 경영은 불황에서 실적을 방어하는데 기여하고 있다.

배터리 소재 사업도 박찬구 회장의 보수적 경영 기조를 보여주는 대표적인 사례다. 신성장 동력으로 2020년 초반 뛰어든 이차전지용 탄소나노튜브(CNT) 사업은 확장의 속도를 조절했다. 캐파(CAPA)는 올해 기준 360톤으로 이마저도 최근 기존 120톤에서 3배 늘린 규모다. 2900톤의 경쟁사 LG화학과 대비된다.

박찬구 회장은 2017년과 2021년 금호타이어 인수전을 거들떠보지도 않았다. 인수를 통한 수직계열화보다 본업 경쟁력 제고를 앞세워 고객사 확대에 공들였다. 금호리조트 흑자전환도 박찬구 회장의 선구안을 보여주는 사례다. 2020년 109억원의 영업적자를 기록했던 금호리조트는 금호석유에 인수된 지 1년 만에 흑자전환했다. 2021년 5억원의 영업이익을 기록했고 지금 연간 110억~130억원의 흑자를 내고 있다.

재계 관계자는 금호리조트 인수에 관해 "박찬구 회장이 인수 이후 적극적인 리모델링으로 고객 유치에 공들인 것으로 안다"며 "내실 경영을 통해 경영 정상화를 빨리 이룬 것"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지