Home

Home

[딜사이트 김정은 기자] 한국투자부동산신탁이 차입을 확대하면서 그 부담이 모기업인 한국투자금융지주로 그대로 전이되고 있다. 한국투자금융지주가 차입금 전액을 지원하는 상황에서 수익성 둔화와 자산 건전성 악화가 겹치며 그룹 차원의 리스크가 점차 커지고 있다는 평가다.

19일 업계에 따르면 한국투자부동산신탁은 최근 차입 한도를 1600억원 늘려 기존 4900억원에서 6500억원으로 확대했다. 이는 차입금이 꾸준히 증가하는 가운데 추가 자산 확충에 대비한 조치다.

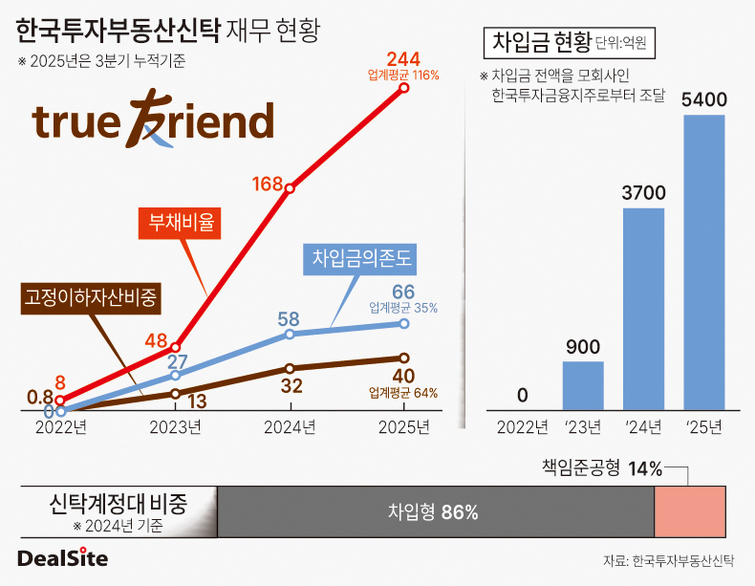

한국투자부동산신탁은 2019년 신규 인가를 받고 후발주자로 시장에 진입했으며, 차입형 개발신탁 중심의 사업 구조를 구축했다. 실제로 2024년 기준 신탁계정대 5655억원 중 약 86%가 차입형 개발신탁으로 구성돼 있어, 책임준공형 사업장이 중심이었기 때문에 우발채무 가능성은 상대적으로 낮았다.

최근 신탁업계가 침체를 이어가고 있는 상황에서도 신규 수주액도 대부분 차입 사업장을 중심으로 늘었다. ▲2023년 406억원 ▲2024년 624억원 ▲2025년 918억원으로 차입 중심의 수주가 확대됐다.

이에 일정 수준의 수익은 유지되고 있지만 이자 비용과 대손 비용이 빠르게 증가하며 이익 창출력은 눈에 띄게 약화됐다. 수익성 지표도 업계 평균을 크게 하회했다. 자기자본순이익률(ROE)은 0.5%로 산업 평균 11.1%에 못 미쳤고, 총당기순이익률은 4.3%로 산업 평균 5.0%에 미달했다. 2024년 이후 수익성 지표가 전반적으로 하락세로 돌아선 점도 부담이다.

이에 따라 자산 건전성도 훼손되고 있다. 고정 이하 자산 비중은 2022년 말 0.8%에서 2023년 말 13%, 2024년 말 32%로 급등했으며, 2025년 3분기에는 40%까지 상승했다. 차입형 중심 사업 구조로 업계 평균(64%)보다는 낮지만, 3년 만에 위험자산 비중이 구조적으로 확대된 점은 부담으로 작용한다.

고정 이하 자산 리스크 확대는 재무 구조 전반에도 변화를 불러왔다. 차입금은 ▲2022년 0원에서 ▲2023년 900억원 ▲2024년 3700억원 ▲2025년 3분기 5400억원으로 빠르게 증가했다. 차입금 의존도도 같은 기간 0%에서 66%로 상승해 업계 평균(35%)을 크게 웃돌았다. 부채비율 역시 2022년 말 8%에 불과했지만 지난해 3분기 244%로 급등했다. 이는 업계 평균(116%)의 두배 수준이다.

특히 신탁계정대 확대와 손실 부담이 지속되는 상황에서 유동성 방어 수단이 차입에 집중되고 있다. 이 차입금 전액은 모기업인 한국투자금융지주를 통해 조달되고 있다. 즉, 신탁사의 차입 확대가 곧바로 그룹 내부 자금 부담으로 연결되는 구조다. 최근 단기 차입 한도를 1600억원까지 늘린 것도 추가 차입을 염두에 둔 조치로 해석된다.

문제는 단기 차입 확대가 추가 손실이나 유동성 완충 장치로 활용될 수 있으나, 그 부담이 전적으로 한국투자금융지주로 전이된다는 점이다. 모기업의 자금 수혈이 아니면 신탁사 자체적으로 유동성 방어를 하기 힘든 상황이라 할 수 있다.

업계 관계자는 "신탁사의 유동성 방어가 사실상 모기업인 한국투자금융지주에 의존하는 구조"라면서도 "확대된 수주액을 이익으로 연결해야 그룹 전체의 자금 부담을 줄일 수 있다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지