Home

Home

[딜사이트 이태민 기자] 유가증권시장 상장 2주년을 맞는 시프트업의 주가가 1년째 맥을 못 추면서 시가총액도 반토막이 났다. 본격적인 신작 공백기에 진입하면서 성장 정체가 예고된 가운데 임직원들의 잇따른 스톡옵션(주식매수선택권) 행사로 투자 심리가 위축된 결과라는 분석이다.

12일 금융감독원과 한국예탁결제원에 따르면 시프트업은 지난해 총 62만6720주의 신주를 액면가 200원에 발행했다. 지난해 초 등기임원 보유분 보호예수 기간이 풀린 이후 시프트업 임직원들의 스톡옵션(주식매수선택권) 행사가 본격화된 데 따른 현상이다. 임직원들은 지난해 3월(15만주)과 5월(29만7000주), 10월(17만9720주) 등에 대해 스톡옵션을 행사했다.

눈에 띄는 점은 시프트업의 스톡옵션 행사가가 주당 200원대로 지나치게 낮다는 것이다. 현재가(12일 기준 3만3420원)을 감안하면 스톡옵션을 확보한 시프트업 직원들은 80배의 차익을 얻게 되는 것이다. 스톡옵션에 대한 의무보유도 설정되지 않았다. 단 스톡옵션을 행사하기 위해서는 임원은 3년, 미등기 임원은 2년의 재직기간이 필요하다.

시프트업 임직원들이 지난해 스톡옵션을 통해 확보한 금액은 현재가(3만3200원) 기준 210억원대로 집계된다. 이 기간 임직원들의 스톡옵션 평균 행사가액은 주당 420원이었다. 이를 환산하면 직원들은 2억6000만원대의 스톡옵션으로 210억원의 자금 확보했다. 100배에 가까운 평가 기준 수익이다.

특히 주요 임원들의 경우 지난해 스톡옵션 매각을 통해 실현했거나, 현재가 기준으로 평가되는 차익이 약 160억원대로 추정된다. 지난해 시프트업의 주가가 3만~5만원대였음을 고려하면, 최대 200배 이상의 수익 실현이다.

그러나 재무제표상에는 이 같은 비용이 반영돼 있지 않은 것으로 확인된다. 시프트업의 올해 1~3분기 주식보상비용 추이를 살펴보면 ▲1분기 마이너스(-) 4억8379억원 ▲2분기 2억9842만원 ▲3분기 7억6283만원으로 집계된다.

투자자 입장에선 장부에 보이지 않는 비용이 반영돼 손실을 입는 셈이다. 주주들이 고스란히 주식 수 증가와 매도 가능 물량 확대라는 경제적 비용을 감당해야 하기 때문이다. 현재 주가로 보면 임직원 입장에선 언제든 시장에 매각해도 이익을 볼 수 있지만, 투자자들은 임직원 대비 약 80배 비싼 가격에 주식을 매수하고 있는 셈이다.

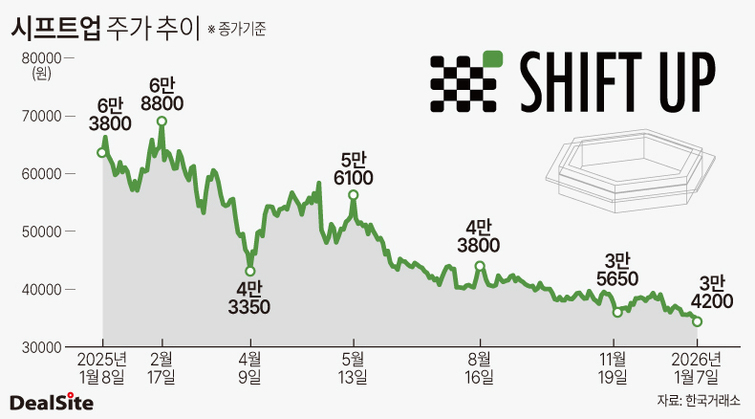

최근 시프트업의 주가 하락에 미치는 요인은 다양하나, 스톡옵션 행사가 이를 부추겼다는 비판이 높다. 한국거래소에 따르면 지난해 2월17일 최고가인 6만8000원을 기록한 이후 1년 동안 하향세를 그리며 신저가를 갱신 중이다. 신저가 국면이 지속되면서 몸값도 하락했다. 시프트업의 시가총액은 12일 종가 기준 2조165억원으로 집계됐다. 지난해 2월 4조1390억원(7만200원 기준)에서 약 2조1697억원가량 감소한 수치다.

증권가는 시프트업이 우리사주를 도입하지 않은 것은 임직원들 이익을 최대화하기 수단이었다고 입을 모은다. 임직원 보상 수단이 스톡옵션에 집중되면서 상장 이후 스톡옵션을 행사할 시 평가차익이 확대되는 구조가 형성됐다는 분석이다.

우리사주는 기업이 임직원을 대상으로 자기주식을 배정·매각해 공동 보유토록 하는 제도다. 개인이 직접 주식을 취득하는 방식이 아닌 우리사주조합을 통해 주식을 취득·관리하는 것이 특징이다. 주로 IPO 과정에서 공모주 일부를 우리사주 몫으로 배정하거나, 상장 이후 자사주를 활용해 운영된다.

당초 시프트업은 우리사주를 배정하는 대신 임직원들에게 대규모 스톡옵션을 부여했다. 핵심 인력 이탈을 막는 한편 우리사주 도입 시 발생하는 공모주 우선배정 의무와 운영 부담을 줄이기 위한 조치였다.

통상 IPO 과정에서 우리사주를 도입할 경우, 회사는 공모주의 약 20%를 직원에게 우선 배정해야 한다. 이 경우 임직원들이 살 수 있는 주식은 145만주(약 870억원)다. 직원 입장에선 공모가 할인이나 세제 혜택을 받을 수 있지만, 일정 기간 주식을 처분할 수 없는 의무보유 조건과 주가 하락에 따른 손실 위험을 함께 부담해야 한다.

그러나 스톡옵션을 부여할 경우 장기적 관점에서 더 큰 차익을 실현할 수 있는 배경이 생긴다. 앞서 회사는 2016~2024년 17차례에 걸쳐 스톡옵션을 행사했는데, 행사가가 대부분 200원으로 책정됐다. 가장 높은 행사가는 2000원이었다. 이에 따라 당시 임직원들의 스톡옵션 행사분(206만5630주)과 미행사분(138만6000주)을 합친 물량은 우리사주 예상 배정분(145만주)의 약 3배인 404만1630주였다.

IPO 공모가가 희망범위 상단인 6만원으로 확정되면서 스톡옵션 평가차익도 커졌다. 이에 따라 임직원들은 시프트업의 주가 하락 여부와 무관하게 이익을 볼 수 있지만, 투자자들은 수급 악화 및 주가 희석 리스크를 감수해야 하는 구조가 형성된 것이다.

통상 기업에서 스톡옵션 부여 당시 주가의 시가로 설정하고, 의무보유 등을 통해 투자자를 보호하는 것과는 괴리가 있다는 지적이다. 이에 투자자들 사이에선 임직원들만 이익을 보고 있다는 비판이 적지 않지만, 회사 내부에서 우리사주 신설 움직임은 감지되지 않고 있다.

문제는 오버행(대량매도) 여지가 남았다는 것이다. 지난해 3분기 기준 시프트업의 주식기준보상약정 중 존속하는 스톡옵션 수량은 21만3820주다. 행사가격은 모두 200원이며, 최근 발행한 스톡옵션(2024년 1월 부여)의 행사 가능 시점은 내년 1월부터다. 이 기간 전까진 스톡옵션 부담이 잔존할 가능성이 높다.

최대주주 및 기관투자자 등이 보유한 주식의 보호예수 물량이 해제된 것도 한몫한다. 지난해 최대주주인 김형태 대표가 보유한 주식 2266만주와 2대주주·기관투자자·임직원 등이 보유한 물량 2520만주의 보호예수 기간이 끝났다. 민경립 최고전략책임자(CSO)를 비롯한 주요 임원들 또한 상당한 지분을 보유 중이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지