Home

Home

[딜사이트 이승주 기자] 포스코스틸리온의 미얀마법인(미얀마 포스코강판, MPCC)이 실적 하방 지지선 역할을 해내고 있다. 건설경기 침체와 고환율, 미국 정부의 관세 정책 등 '삼중고'에 따라 불황의 터널을 지나고 있지만 해당 법인만큼은 제품 믹스 개선에 힘입어 수익성을 확보해가고 있어서다. 다만 미얀마를 둘러싼 국제 정세와 2대 주주 'MEHL'과의 지분 관계는 여전한 리스크로 남아있다.

포스코스틸리온은 1988년 포스코가 동국제강과 각각 50%를 출자해서 설립한 합작회사 '포항도금강판'이 모태다. 이후 1998년 포스코가 동국제강 지분을 전량 인수하며 완전자회사로 편입시켰고 2002년 유가증권시장에 진입했다. 포항강판, 포스코강판 등을 거쳐 2022년 3월부터 현재의 사명으로 굳어졌으며 도금·컬러강판 부문에서 동국씨엠, KG스틸과 함께 '빅3 업체'로 꼽힌다.

최근 실적은 다소 주춤하다. 포스코스틸리온의 지난해 3분기 연결기준 누적 매출은 8439억원으로 전년 동기 대비 8.7% 감소했다. 같은기간 영업이익과 순이익도 223억원, 180억원으로 각각 28.1%, 25.9% 줄어든 것으로 나타났다. 이는 건설경기 침체와 고환율, 미국 정부의 관세 정책까지 대내외 악재가 겹친 영향이다. 도금·컬러강판 '업계 1위' 동국씨엠도 지난해 3분기 영업손실 51억원을 기록하며 불황을 겪고 있다.

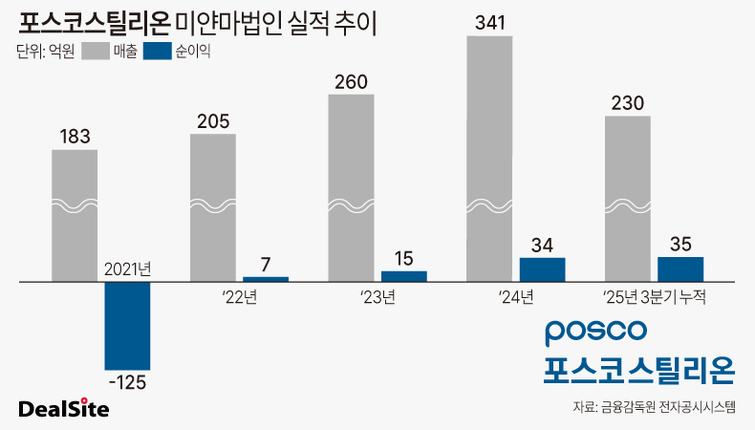

그나마 위안거리는 MPCC의 성장세다. 포스코스틸리온은 2013년 현지기업 HEHL과 합작법인(포스코스틸리온 지분 70%)을 설립하고 이듬해 미얀마 최초의 컬러강판 공장의 상업가동을 시작했다. MPCC의 매출은 2021년 183억원에서 2024년 341억원으로 늘었다. 연평균 성장률이 23.06%에 달한다. 지난해에는 프리미엄 제품 판매를 확대하며 매출은 소폭 감소했지만 수익성이 크게 개선됐다.

향후 전망도 긍정적인 편이다. 미얀마는 지난해 초 발생한 대지진과 주기적인 홍수로 인해 주거 및 산업 인프라의 재건이 필요한 상황이다. 이때 MPCC가 생산하는 철강지붕재는 강우량이 많은 미얀마 재건사업에 필수적이며 컬러강판 역시 산업시설 재건의 핵심 소재로 꼽힌다. 더군다나 현지 정부는 외화 보유고 부족으로 수입품에 대한 우선순위를 지정, 관련 규제를 강화하고 있다. 사실상 외산 철강제품이 비집고 들어갈 틈이 없는 상태다.

다만 미얀마를 둘러싼 국제 정세는 여전한 리스크다. 2021년 미얀마의 군부 쿠데타 이후 합작 파트너사인 MEHL이 군부에 자금줄을 대고 있다는 사실이 밝혀졌기 때문이다. 포스코스틸리온은 당해 4월 MEHL과 합작 관계를 공식적으로 종료하고 배당금, 공장 부지 임차료 지급도 중단하는 등 강경 대응에 나서고 있다. 사회공헌 활동 등 강력한 ESG 경영 조치 단행하는 것도 같은 맥락이다.

결국 MEHL과의 지분 관계는 정리는 필연적이다. 현재 회사는 남은 30% 지분을 확보하기 위해 협상을 이어오고 있는 것으로 알려졌다. 하지만 지난해 3분기 말까지도 여전히 MPCC의 지분에는 변동이 없는 상태다.

시장 관계자는 "포스코스틸리온의 미얀마법인은 브랜드 경쟁력을 바탕으로 안정적인 수익성을 올리고 있다"며 "향후 현지 정세가 안정화되면 재건사업에서도 직접적인 수혜가 기대된다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지