Home

Home

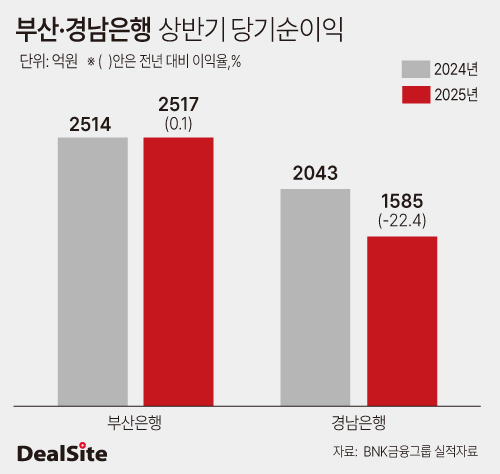

[딜사이트 이건혁 기자] 부산은행이 올해 상반기 당기순이익을 전년동기 수준에서 방어했지만 경남은행은 22% 넘게 급감하며 희비가 엇갈렸다. 두 은행 모두 충당금을 선제적으로 늘렸으나, 대출채권 매각 규모와 영업외이익에서 차이를 보이며 실적 흐름에 영향을 미쳤다. 특히 부산은행은 순이자마진(NIM) 상승과 대출채권 매각 확대에 힘입어 수익 방어에 성공했지만, 경남은행은 NIM 하락과 비이자이익 감소가 발목을 잡았다.

7일 BNK금융지주 실적발표에 따르면 부산은행은 올해 상반기 별도기준 당기순이익 2517억원을 기록해 전년동기대비 0.1% 증가했다. 같은 기간 경남은행은 22.4% 감소한 1585억원으로 집계됐다.

부산은행은 전반적으로 전년과 유사한 지표를 보였다. 올해 상반기 이자이익은 7721억원으로 전년동기(7667억원) 대비 0.7% 증가하며 견조한 흐름을 유지했다. NIM은 1분기 1.84%, 2분기 1.90%로 오름세를 보였다.

수수료 부문 이익은 지난해 상반기 223억원에서 올해 상반기 108억원으로 51.6% 줄었지만, 기타 부문 이익이 마이너스(-)42억원에서 205억원으로 흑자전환해 수수료 감소분을 상쇄했다. 같은 기간 대출채권 매각 규모도 2072억원에서 2830억원으로 늘어난 영향이다.

판매관리비는 올해 상반기 3547억원으로 전년동기대비 2.4% 감소했지만 충당금 전입액이 1865억원으로 46.7% 증가했다. 이에 같은 기간 영업이익은 2942억원에서 2622억원으로 10.8% 줄었다. 그러나 영업외이익이 289억원에서 562억원으로 94.5% 늘어나 당기순이익 방어에 성공했다.

경남은행은 부정적인 흐름을 보였다. 이자이익은 올해 상반기 5095억원으로 전년동기(5148억원)보다 1.0% 감소했고, NIM도 1분기 1.83%, 2분기 1.80%로 하락세를 보였다.

비이자이익도 감소했다. 경남은행의 수수료부문 이익은 올해 상반기 163억원으로 전년동기대비 37.5% 줄었다. 같은 기간 기타부문 이익도 48.7% 감소한 200억원으로 집계됐다. 대출채권 매각 규모가 감소하면서 비이자이익에 타격이 있던 것으로 분석된다. 대출채권 매각 규모는 지난해 상반기 2071억원에서 올해 상반기 794억원으로 줄었다.

판매관리비는 2482억원에서 2556억원으로 3.0% 증가했고, 충당금 전입액도 806억원에서 1075억원으로 33.4% 늘었다. 이에 영업외이익 188억원으로는 당기순이익 감소를 막지 못했다.

원화대출은 부산은행과 경남은행 모두 성장했다. 부산은행의 올해 상반기 말 기준 원화대출금은 60조1575억원으로 작년 말(59조5555억원)보다 1.0% 증가했다. 같은 기간 경남은행도 41조777억원에서 41조6817억원으로 1.5% 늘었다.

연체율의 경우 부산은행은 올해 2분기 말 기준 0.94%로 작년 말(0.62%)보다 0.32%포인트 상승했다. 같은 기간 경남은행의 연체율도 0.45%에서 1.02%로 0.57%포인트 올랐다.

고정이하여신(NPL)비율은 부산은행이 ▲2024년 말 0.88% ▲올해 1분기 1.10% ▲올해 2분기 1.04%로 정점을 찍고 소폭 하락했다. 반면 경남은행은 ▲2024년 말 0.62% ▲올해 1분기 0.73% ▲올해 2분기 0.94%로 꾸준히 상승하는 추세다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지