Home

Home

[딜사이트 김정희 기자] 스팩(SPAC) 합병을 추진 중인 중고차 플랫폼 기업 오토핸즈의 978억원 몸값이 시장 멀티플과 괴리가 크다는 지적이 나온다. 오토핸즈는 자산가치와 수익가치를 가중평균한 본질가치 방식으로 합병가치를 산정했지만, 시장 멀티플로 따져보면 비교 가치는 이보다 낮게 산출된다. 일반 기업공개(IPO)와 달리 기관 수요예측을 통한 가격 검증 절차가 없는 만큼 합병가액 적정성 논란이 커질 전망이다.

◆ 수익가치 의존해 합병가액 산출

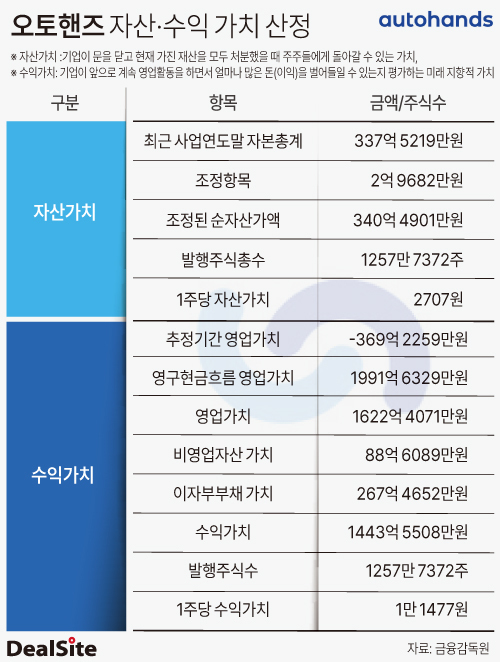

9일 금융감독원 전자공시시스템에 따르면 오토핸즈의 주당 합병가액은 7969원이다. 이는 주당 자산가치 2707원과 수익가치 1만1477원을 관련 규정상 본질가치 방식에 따라 1대 1.5 비율로 가중산술평균한 결과다. 이를 의견서 제출일 현재 보통주 1228만372주 기준으로 환산하면 오토핸즈의 법인가치는 약 978억원으로 계산된다.

합병가액은 수익가치가 끌어올린 구조다. 자산가치와 수익가치 산정에는 주식매수선택권 행사 가능성을 반영한 분석기준 발행주식총수 1257만7372주가 적용됐다. 이 기준으로 주당 자산가치는 2707원에 그쳤지만 주당 수익가치는 1만1477원으로 자산가치의 4배를 웃돌았다.

현금흐름할인모형(DCF)을 적용해 산출된 수익가치는 장기 성장 가정에 크게 의존하고 있다. 2026~2030년 추정기간 동안의 영업가치는 마이너스(-) 369억원으로 계산된 반면, 2030년 이후 현금흐름이 계속된다고 가정한 영구현금흐름 가치는 1992억원으로 반영됐다. 추정기간에는 재고 확보와 운전자본 부담 등으로 현금 유출이 더 크지만, 이후 사업이 안정 궤도에 진입한다는 가정이 수익가치를 끌어올린 셈이다.

오토핸즈 측은 이 같은 장기 성장 가정의 근거로 사업영역 확대를 들고 있다. 오토핸즈는 "기존에는 기업 간 거래(B2B) 위주로 사업을 해왔다면 이제는 기업과 소비자 간 거래(B2C)로 확장하고 있고, 렌트사업도 함께 영위하는 등 사업 분야가 다양해지고 있다"고 말했다.

◆ 시장 멀티플과 온도차

하지만 시장 멀티플을 기준으로 보면 오토핸즈의 밸류에이션은 합병가치와 차이를 보인다. 오토핸즈와 유사한 사업 구조를 가진 코스피 상장사 케이카와 비교하면 이 같은 괴리는 더 두드러진다.

EV/EBITDA 기준으로 오토핸즈의 기업가치는 약 810억원대로 추산된다. 케이카의 지난해 말 EV/EBITDA 배수 7.89배를 오토핸즈의 2025년 EBITDA에 적용한 결과로, 합병가치 약 978억원보다 160억원가량 낮다. EV/EBITDA는 기업가치를 이자·세금·감가상각비·무형자산상각비 차감 전 영업이익으로 나눈 지표다.

주가수익비율(PER) 기준에서도 오토핸즈의 밸류에이션은 케이카보다 높다. 케이카의 최근 3개월 평균 시가총액을 지난해 당기순이익으로 나눠 산출한 PER은 약 11.2배였지만, 오토핸즈의 합병가치 기준 PER은 지난해 지배기업 소유주지분 당기순이익 74억원 기준 약 13.2배로 계산된다. 상장사인 케이카보다 비상장사인 오토핸즈에 더 높은 이익 배수가 적용된 셈이다.

주가매출비율(PSR) 기준 격차는 더 크다. 케이카의 PSR(약 0.2배)을 오토핸즈에 적용하면 기업가치는 약 487억원 수준으로 산출된다. 오토핸즈가 이미 영업이익과 순이익을 내고 있어 PSR만으로 적정가치를 판단하기에는 한계가 있지만, 시장 비교 가치와 합병가치 간 차이는 뚜렷하다. 현재 오토핸즈의 몸값으로 책정된 978억원을 PSR로 계산하면 0.41배 수준이다.

시장에서는 오토핸즈가 몸값 적정성 논란을 피하기 어려울 것으로 보고 있다. 비교 대상으로 거론되는 케이카도 2021년 상장 당시 PSR을 공모가 산정 방식으로 활용하면서 고평가 논란을 겪었고, 기관 수요예측 부진으로 희망 공모가 하단에 못 미치는 가격에 상장했다.

오토핸즈의 경우 일반 IPO가 아닌 스팩 합병이라는 점에서 가격 검증 부담은 더 크다. 스팩 합병은 별도 공모가 산정이나 기관 수요예측 절차가 없어 합병가액을 사전에 검증할 통로가 제한적이다. 이 때문에 기업가치를 둘러싼 잡음이 합병 일정의 변수로 작용할 수 있다는 관측이 나온다.

이와 관련, 딜사이트는 오토핸즈 측에 수익가치가 추정기간 현금흐름보다 영구현금흐름 가정에 크게 의존하고 있다는 지적에 대한 입장을 추가로 질의했으나 답변을 듣지 못했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지