Home

Home

[딜사이트 박안나 기자] GS건설이 1분기에 지난해와 비슷한 수준의 매출 및 영업이익을 올렸다. 전년 동기 대비 부진했었던 지난해 1분기 흐름이 올해까지 이어지며 건설업황 침체 영향을 극복하지 못한 모양새다.

일각에서는 서울 및 수도권을 중심으로 주택건설경기가 회복되고 있다는 관측이 나오는데, 주택 비중이 높은 GS건설이 실적 반등을 이끌 수 있을지 관심이 쏠린다.

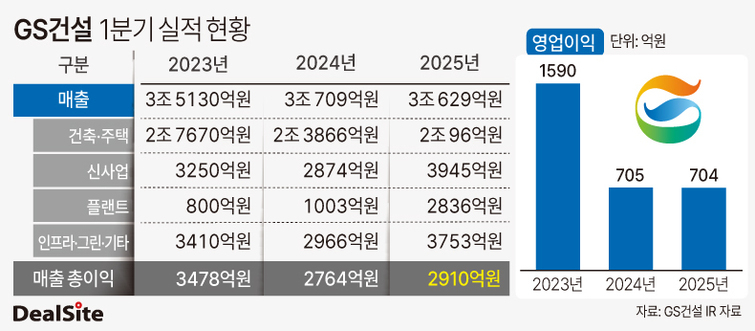

30일 GS건설은 공정공시를 통해 1분기에 매출 3조629억원, 영업이익 704억원을 낸 것으로 집계됐다고 밝혔다.

지난해 1분기에 매출 3조809억원, 영업이익 705억원을 올렸던 것과 비교하면 매출과 영업이익 모두 소폭 줄었다. 감소 폭은 각각 0.3%, 0.1%에 그치며 사실상 제자리걸음이었다.

건설경기 침체 탓에 2024년 1분기 실적이 전년 동기 대비 부진했던 점을 고려하면, 올해 1분기에도 업황 부진의 영향권에 있었던 셈이다.

2023년 1분기 GS건설의 매출은 3조5130억원, 영업이익은 1590억원이었다. 2024년 1분기 매출은 1년 만에 12.6% 줄었고, 영업이익은 무려 55.7% 급감했었다. 올해 1분기에도 지난해와 비슷한 수준의 매출 및 영업이익을 내며 반등 대신 현상 유지에만 성공했다고 볼 수 있다.

GS건설이 올해 1분기에 현상유지에 만족할 수밖에 없었던 요인으로는 전체 영업포트폴리오 가운데 가장 큰 비중을 차지하는 건축·주택부문 부진을 꼽을 수 있다.

1분기 GS건설의 건축·주택부문 매출은 2조96억원이었다. 전년 동기 매출이 2조3866억원이었던 것과 비교하면 감소 폭은 15.8%에 이른다. 건축·주택부문을 제외한 나머지 사업부문 매출이 적게는 27%에서 많게는 183% 증가했음에도 건축·주택부문 매출 감소를 상쇄하기엔 역부족이었다.

GS건설의 전체 매출 가운데 건축·주택부분이 차지하는 비중은 2023년과 2024년 1분기에는 78.8%, 77.7%에 이르렀다. 올해 1분기에는 건축·주택부문 매출이 감소하면서 그 비중이 65.6%로 낮아졌다.

고물가·고금리 탓에 국내 주택건설경기 침체가 계속되고 있다. 고물가 여파에 공사비가 급등하면서 분양가가 치솟았고, 이는 금리인상과 함께 수요위축을 불러오게 된다, 수요위축이 결국 착공 지연으로 이어지면서 GS건설의 주택부문 매출이 급감한 것으로 풀이된다. 주택 비중이 높은 GS건설은 이와 같은 환경에 직접적으로 영향을 받을 수밖에 없다는 설명이다.

주택경기 침체 속에서 수도권과 지방의 양극화가 이어지며 수도권의 회복 가능성이 제기되고 있는 점은 기대해볼 만 하다. 수도권 중심으로 주택사업을 영위하고 있는 GS건설이 실적 반등을 이끌 수 있다는 전망이 나온다.

이에 더해 GS건설이 메이플자이, 철산자이 더 헤레티지 등 주택 현장에서 도급증액 여부를 협의하고 있다는 점도 긍정적이다. 도급증액에 따라 매출이 늘고, 원가율이 개선되면서 매출총이익 및 영업이익도 증가할 수 있어서다.

유안타증권은 "도급증액 결과에 따라 GS건설의 수익성이 높아질 수 있다"며 "또한 서울과 수도권 주택 시장에서 포착되고 있는 업황 회복 시그널을 고려한다면 주택 수주잔고의 54%가 서울 및 수도권에 집중된 GS건설의 실적 개선 가능성이 부각될 것"이라고 분석했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지