Home

Home

[딜사이트 노연경 기자] 신설 지주회사 설립을 계기로 한화 3형제 가운데 가장 먼저 독립경영 체제를 구축하게 된 김동선 부사장이 향후 신설 지주사의 지배력 강화를 위한 추가 행보에 나설 것으로 관측된다. 특히 시장에서는 형제간 지분스왑이나 보유현금을 활용한 유상증자 등을 통한 신설 지주회사 지배력 확대가 유력할 것으로 분석하고 있다.

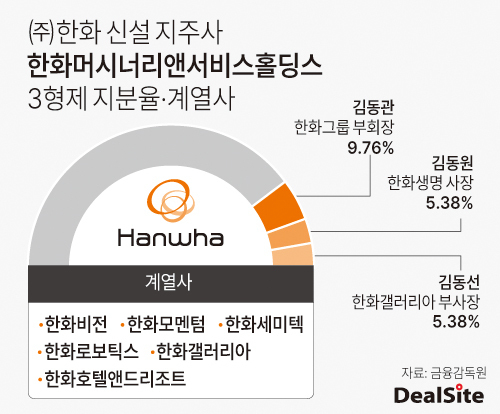

김동선 부사장이 이끄는 한화비전·한화모멘텀·한화세미텍·한화로보틱스 등 테크 계열사와 한화갤러리아·한화호텔앤드리조트 등 라이프스타일 계열사는 오는 7월 ㈜한화의 인적분할을 통해 신설되는 지주회사 '한화머시너리앤서비스홀딩스' 산하로 편입될 예정이다.

이번 인적분할은 순자산 장부가액을 기준으로 존속법인 76.3%, 신설법인 23.7%의 비율로 이뤄진다. 분할 이후 지분구조는 기존 ㈜한화와 동일하게 유지되며 김동관 부회장이 9.76%, 김동원 한화생명 사장이 5.38%, 김동선 부사장이 5.38%를 각각 보유하게 된다.

특히 김동선 부사장 입장에서는 신설 지주회사 아래로 담당 계열사들이 이동한 만큼 분할 이후 신설 지주회사에 대한 실질적인 지배력을 어떻게 높여나갈 것인지가 과제로 남았다. 시장에서는 다른 형제들이 보유한 신설 지주사 지분과 김 부사장이 보유한 ㈜한화 지분을 맞교환하는 방식의 지분스왑을 유력한 시나리오 중 하나로 꼽고 있다.

다만 이번 분할이 순자산 장부가액을 기준으로 이뤄진 만큼 현 시점에서 지분스왑이 특정 주주에게 일방적으로 유리한 구조로 비칠 경우 소수주주 보호 측면에서 논란이 불거질 가능성도 배제할 수 없다. 이 때문에 지분스왑 방식은 신설 지주회사의 기업가치가 일정 수준 이상으로 검증된 이후에야 현실화될 수 있다는 분석이 나온다.

나아가 김동선 부사장이 제3자 유상증자를 통해 지배력을 확대할 가능성도 거론된다. 제3자 유상증자는 기존 주주에게 지분율대로 신주를 배정하는 일반 유상증자와는 달리 회사가 특정 투자자를 지정해 신주를 배정하는 방식이다.

김 부사장은 앞서 한화에너지 지분 매각을 통해 약 8250억원 규모의 현금을 확보했다. 지난해 3월 부친인 김승연 한화그룹 회장으로부터 ㈜한화 지분 3.23%를 증여받으면서 증여세(약 633억원) 부담이 발생했지만 이를 감안하더라도 여전히 상당한 유동성을 보유하고 있다는 평가다. 시장 일각에서는 이 재원이 향후 신설 지주회사 지배력 강화 과정에서 활용될 수 있다는 관측이다.

특히 신설 지주회사 산하 계열사들이 푸드테크를 비롯한 신사업 투자 확대 국면에 놓여 있다는 점도 이러한 해석에 힘을 싣는다. 김 부사장 입장에서는 제3자 유상증자 참여를 통해 신설 지주회사 지분율을 끌어올림과 동시에 산하 계열사들의 투자 재원도 확보할 수 있는 방법이다. 이 과정에서 김 부사장 중심의 유상증자에 대해 다른 형제들과의 협의를 이끌어내는 것 역시 중요한 변수가 될 전망이다.

시장 한 관계자는 "신설 지주회사에 편입되는 계열사들이 경기 둔화와 대규모 투자 부담의 영향을 받고 있는 만큼 단기적으로 주가가 낮게 형성될 수 있다"며 "이 시기가 김 부사장 입장에서는 지배력을 강화할 수 있는 중요한 분기점이 될 수 있다"고 평가했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지