Home

Home

[딜사이트 김정은 기자] GS건설이 분양 물량 축소로 외형 둔화 국면에 접어들었음에도 수익성 방어에 성공했다. 대형 주택 사업장의 준공이 마무리 단계에 들어서며 주택 부문 매출은 감소했지만, 플랜트·인프라 부문의 선방으로 이익은 개선된 모습이다. 여기에 지난해 도시정비 수주를 대폭 확대하며 중장기적으로는 주택 물량 회복과 성장 기반을 다졌다.

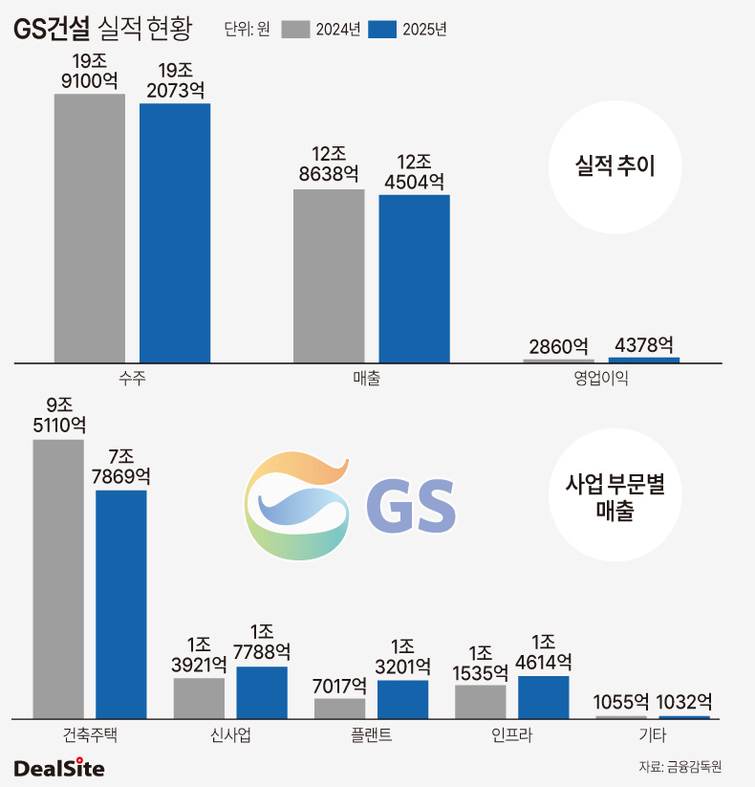

6일 GS건설은 공시를 통해 2025년 연결 기준 매출 12조4504억원으로 전년 대비 3% 감소했으나, 영업이익은 4378억원으로 53% 증가했다고 밝혔다.

주택 부문의 부진이 외형 회복을 제한했다. 대형 주택 사업장의 준공이 마무리 단계에 접어든 데다 분양 물량 축소가 이어지면서 매출 감소가 불가피했다. 실제 지난해 연간 분양 실적은 8858~8900가구에 그쳐, 당초 제시했던 목표인 1만6000가구를 크게 하회했다.

사업본부별로 보면 건축주택사업본부의 매출 감소가 두드러졌다. 지난해 건축주택사업본부 매출은 7조7869억원으로 전년(9조5110억원) 대비 18.1% 줄었다.

반면 플랜트사업본부 매출은 1조3201억원으로 전년 대비 88% 증가하며 가장 큰 폭의 성장세를 기록했고, 인프라사업본부 매출도 1조4614억원으로 26.7% 확대됐다.

플랜트 부문에서는 사우디 파딜리(Fadhili) 가스전과 동북아 LNG 프로젝트 등의 공정률 상승이 매출 성장으로 이어진 것으로 분석된다. 인프라사업본부 역시 2022년 착공된 고원가 현장들이 대부분 마무리 단계에 진입하면서 두 자릿수 마진 유지 가능성이 거론된다.

신사업 부문에서는 베트남 개발사업(뚜띠엠·냐베)의 인도 물량 감소로 매출 인식이 줄어들며, 3분기 일회성 매출에 따른 기저효과가 부담 요인으로 지목된다. 다만 모듈러주택 자회사 단우드(Danwood)와 GPC, 공공주택 사업을 중심으로 한 중장기 성장 가능성은 여전히 유효하다는 평가다.

GS건설의 2025년 신규 수주는 19조2073억원으로, 연초 제시한 가이던스(14조3000억원)를 34% 초과 달성했다. 특히 재건축·재개발 사업지를 잇따라 수주하며 도시정비 부문 신규 수주액이 6조원을 돌파, 건설사 가운데 3위에 안착했다. 도시정비 수주액은 6조3000억원대까지 확대되며 2년 연속 두 자릿수에 가까운 실적 개선세를 이어가고 있다.

이에 따라 지난해 위축됐던 주택 부문의 매출 반등 가능성도 커지고 있다. 주택 강자였던 과거의 위상을 회복하는 과정에서 도시정비사업을 중심으로 한 안정적인 물량 확보 전략이 중장기 수익 기반으로 작용할 가능성이 높다는 분석이다.

재무지표도 개선됐다. 부채비율은 2024년 250%에서 2025년 234%로 16%포인트 하락했다. 지난해 12월 2000억원 규모의 신종자본증권 발행은 2023년 인천 검단 아파트 지하주차장 붕괴사고로 5500억원에 달하는 재시공 비용을 부담하며 악화됐던 재무 구조를 보완하기 위한 조치로, 재무 안정성 측면에서 긍정적으로 평가된다.

GS건설 관계자는 "올해는 품질과 안전이라는 건설업의 기본을 더욱 견고히 다지고 미래 역량을 완성하는 중요한 전환점이 되는 해"라며 "선택과 집중 전략을 통해 지속가능한 성장 기반을 마련해 나갈 것"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지