Home

Home

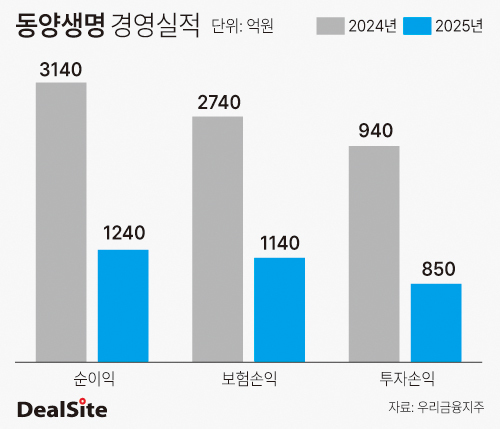

[딜사이트 이솜이 기자] 지난해 우리금융지주로 편입한 동양생명이 '체질 개선' 시험대에 올랐다. 본업 부진으로 반토막 난 보험손익과 지급여력비율(K-ICS)·기본자본비율 등 자본건전성 지표 개선이 핵심 과제로 부각되고 있다.

6일 우리금융지주에 따르면 지난해 동양생명의 보험손익은 1140억원으로, 전년 2740억원 대비 58% 감소했다. 우리금융 편입 이후인 지난해 3·4분기 누적 보험손익은 440억원으로 집계됐다. 우리금융은 지난해 7월 동양생명 지분 75.34%를 인수해 최대주주로 올랐다.

보험손익 악화는 순이익 급감으로 이어졌다. 동양생명의 2025년 당기순이익은 1240억원으로 전년 3140억원 대비 60% 감소했다. 같은 해 3·4분기 누적 순이익은 420억원을 기록했다.

문제는 미래 이익 가늠지표인 보험서비스계약마진(CSM)이 축소되면서 향후 동양생명의 자본건전성 및 수익성 관리 부담이 한층 커졌다는 점이다. 2025년 동양생명의 CSM은 2조4570억원으로 전년 2조6710억원 대비 8% 축소됐다. 같은 기간 계리적 가정 변경 등에 따라 6070억원 규모의 조정이 이뤄진 여파다. 같은 기간 신계약 CSM도 7320억원에서 5290억원으로 28% 감소했다.

먼저 CSM은 킥스비율 산출에 필요한 가용자본으로 인정돼 동양생명 자본건전성에 영향을 미친다. 여기에 보험사들은 새 회계제도(IFRS17) 체제에서 CSM을 먼저 부채로 인식한 뒤 매년 이를 상각해 보험수익으로 전환하고 있다. CSM가 줄면 그만큼 자본여력이 축소되는 것은 물론 중장기 수익 기반이 약화될 수 있다는 의미다.

킥스비율은 보험사의 가용자본(기본·보완자본)을 요구자본으로 나눈 지표다. 기본자본은 납입자본금, 이익·자본잉여금 등으로 구성된다. 요구자본에는 생명·장기손해보험 및 일반 손해보험 리스크, 신용·시장 위험 등이 반영된다. 2025년 말 동양생명의 킥스비율은 177.3%를 기록했다. 이는 전년 155.5% 대비 21.8%포인트(p) 상승한 수치로, 금융당국의 킥스 기준선은 130%다.

특히 내년부터 보험업계에 적용될 기본자본비율 규제에 앞서 동양생명의 자본건전성 관리 노력이 한층 강화돼야 한다는 목소리가 나온다. 금융당국은 내년부터 보험사의 기본자본 킥스비율이 50% 미만으로 하락할 경우 적기시정조치를 부과할 방침이다. 이번 실적 발표에서 2025년 동양생명의 기본자본비율은 공개되지 않았다.

곽성민 우리금융지주 재무부문(CFO) 부사장은 6일 열린 2025년 경영실적 컨퍼런스콜에서 "기본자본비율의 규제 적용 유예를 위한 적기시정조치 신청 계획은 없다"며 "동양생명은 규제비율 이상으로 기본자본비율을 유지해나갈 것으로 예상한다"고 설명했다.

동양생명 관계자는 "지난해 재무 건전성을 강화하고자 경영 전반의 체질 개선에 집중한 결과 킥스비율이 상승하는 등 지속 성장 기반을 마련했다"며 "올해도 자본 건전성 확보에 총력을 기울일 것"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지