Home

Home

[딜사이트 이솜이 기자] 신한라이프가 지난해 순이익 감소에도 신한카드를 제치고 신한금융그룹 비은행 부문 이익 기여도 1위 계열사로 올라섰다. 4분기 일회성 비용과 세무 요인으로 연간 순익이 줄었지만, 7조6000억원 규모의 보험서비스계약마진(CSM)을 확보한 만큼 수익 창출력과 미래 이익 기반은 오히려 강화됐다는 평가가 나온다.

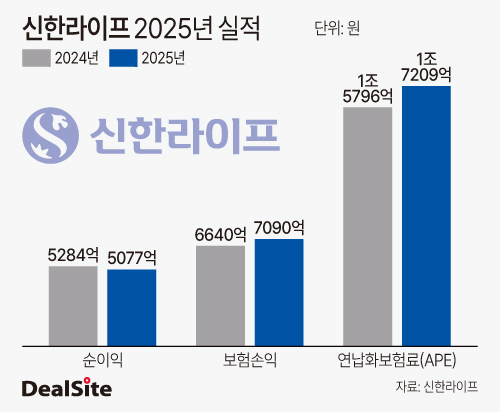

6일 신한금융지주에 따르면 2025년 신한라이프의 순이익은 5077억원으로 집계됐다. 이는 그룹 비은행 계열사 가운데 가장 높은 수치다. 지난해까지 비은행 실적을 이끌어온 신한카드는 같은 기간 4767억원의 순이익을 기록하며 2위로 내려앉았다. 신한라이프가 그룹 비은행 부문 순익 기여도 1위를 기록한 것은 출범 이후 이번이 처음이다.

신한라이프는 합병 출범 이후 비교적 안정적인 이익 흐름을 이어왔다. IFRS17 도입 첫 해인 2023년 4724억원의 순이익을 기록했고, 2024년과 2025년에는 2년 연속 5000억원대 순익을 달성했다. 신한라이프는 2021년 신한생명이 오렌지라이프를 흡수합병하며 통합 생보사로 출범했다.

다만 지난해에는 연간 실적 경신 기대와 달리 4분기 실적이 발목을 잡았다. 지난해 3분기까지 누적 순이익은 5145억원으로 2024년 실적(5284억원)에 근접했지만, 4분기 들어 680억원의 적자를 기록하며 연간 순익이 감소했다.

4분기 적자는 구조적인 수익성 악화라기보다는 이연법인세부채 증가분 등 회계·세무 요인과 일회성 사업 비용이 겹친 결과라는 게 신한라이프 측 설명이다. 주성환 신한라이프 CFO(최고재무책임자)는 5일 열린 신한금융 2025년 경영실적 컨퍼런스콜에서 "법인세율 인상에 따라 약 800억원 규모의 이연법인세부채가 한꺼번에 반영됐고, 해당 분기 명예퇴직 실시와 건강검진 증가에 따른 보험금 지급 확대 등도 실적에 영향을 미쳤다"고 설명했다.

시장에서는 이러한 요인들이 단기 손익에는 부담이 됐지만, 신한라이프의 본질적인 이익 창출력에는 큰 훼손이 없었다는 데 무게를 두는 분위기다. 실제로 신한라이프는 그룹 내 비은행 부문 실적을 주도하며 수익 포트폴리오의 한 축으로 자리매김했다는 평가를 받는다.

장정훈 신한금융지주 CFO는 "신한라이프의 자산 듀레이션을 10년으로 가정해도 매년 약 7600억원 수준의 보험손익이 발생하는 구조"라며 "단기적인 회계 변동성에도 불구하고 중장기 손익 안정성은 충분히 확보돼 있다"고 강조했다. 이어 "증권·여전업·보험을 중심으로 한 비은행 부문의 손익 정상화가 이어질 경우 그룹 전체 이익 개선 속도도 가팔라질 것"이라고 덧붙였다.

신한라이프의 성장 기반으로는 CSM 확대가 꼽힌다. 2025년 말 기준 CSM 잔액은 약 7조6000억원으로, 전년(7조2241억원) 대비 5% 증가했다. CSM은 향후 보험이익으로 전환될 수 있는 '미래 이익의 저장고' 성격을 지닌 지표로, IFRS17 체제에서 생보사의 중장기 가치 판단 기준으로 활용된다.

주성환 CFO는 "작년 4분기 순익 감소는 일시적인 현상이었고, 올해 1분기부터는 신한라이프의 실적이 안정적인 수준으로 관리될 것으로 예상한다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지