Home

Home

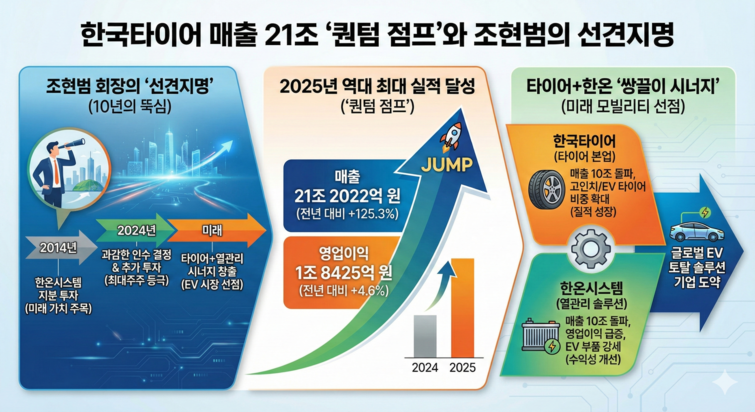

[딜사이트 이세정 기자] 조현범 한국타이어앤테크놀로지(한국타이어) 회장의 '승부수'가 적중했다. 지난해 한온시스템을 인수하며 미래 모빌리티 시장을 선점하겠다는 조 회장의 결단이 실적 퀀텀 점프라는 확실한 성과로 돌아온 것이다. 이에 그룹의 신성장 동력을 확보하려던 조 회장의 선구안이 다시금 주목받고 있다.

5일 금융감독원 전자공시에 따르면 한국타이어는 지난해 연결기준 매출 21조2022억원과 영업이익 1조8425억원을 기록했다. 전년 대비 매출은 125.3% 급증했으며, 영업이익은 4.6% 늘었다. 다만 외형 성장 속도를 수익성이 따라가지 못하면서 한국타이어의 지난해 영업이익률은 전년(19%)보다 10%포인트 가량 하락한 8.7%로 집계됐다.

한국타이어가 공격적으로 외형 성장을 일군 배경에는 한온시스템이 자리 잡고 있다. 앞서 한국타이어는 2024년 한온시스템 인수를 결정했다. 조 회장은 일찍이 한온시스템의 독보적인 기술력과 성장 잠재력에 주목해 왔다. 한국타이어는 2014년 한온시스템 지분 19.5%를 약 1조원에 확보하며 주요 주주로 이름을 올렸으며, 10년 만에 추가로 1조8000억원을 투입해 최대주주 지위를 차지했다. 최종 인수 작업은 지난해 1월 종료됐다.

◆ 타이어·열관리 시스템 '창사 최대 매출'…수익성도 개선

한국타이어의 실적은 크게 타이어 부문과 열관리 시스템 부문으로 뜯어볼 수 있다. 먼저 타이어 부문은 지난해 매출 10조3186억원과 영업이익 1조6843억원을 달성했다. 한국타이어가 매출 10조원을 돌파한 것은 이번이 처음이다. 영업이익은 전년 대비 4.4% 가량 줄었으나, 미국 관세 리스크 등을 감안하면 선방했다는 게 중론이다. 아울러 상각 전 영업이익(EBITDA)는 2조2115억원으로 집계됐다. 통상 EBITDA가 높을수록 본업에서 많은 이익을 창출한다는 의미다.

이 같은 호실적은 글로벌 신차용 타이어(OE)과 교체용 타이어(RE) 시장에서의 안정적인 성장과 고부가가지 제품인 고인치 타이어 판매 비중 확대 등이 주효했다. 예컨대 한국타이어의 지난해 누적기준 승용차·경트럭용 타이어 매출 중 18인치 이상 고인치 타이어 판매 비중은 47.8%, 승용차·경트럭용 OE 매출 중 전기차 타이어 비중은 27%로 집계되며 수익성 중심의 질적 성장을 이어갔다.

열관리 시스템 부문의 성과도 두드러진다. 해당 부문은 지난해 매출 10조8837억원과 영업이익 2718억원을 낸 것으로 집계됐다. EBITDA는 1조123억원이었다. 전년보다 매출은 8.9% 늘었으며, 영업이익은 무려 184.5% 급증했다. 특히 영업이익률의 경우 2024년 1%에도 못 미쳤지만, 지난해 2.5%로 1.5%포인트(p) 이상 상승했다.

한온시스템이 내실 기반 성장을 실현한 주된 요인으로는 우호적인 시장 환경이 조성된 점을 꼽을 수 있다. 고객사 물량이 증가한 데다 환율 효과가 반영됐고, 미국 관세 리커버리 성과 등이 수익성을 높이는데 기여했다. 한온시스템은 지난해 메르세데스-벤츠의 실적이 전년보다 35% 늘었으며 폭스바겐그룹, BMW, GM 등은 각각 28%, 18%, 16% 성장했다.

한국타이어 자회사로 편입된 이후 추진해 온 전사적 체질 개선과 운용 효율화 노력도 한몫했다. 실제로 원가 절감 노력에 힘입어 92%에 달하던 매출원가율은 90%로 2%p 떨어졌으며, 연구개발(R&D) 비용 인식 확대에도 기타 비용을 통제하며 판매비와관리비(판관비) 부담을 최소화했다.

◆ 조 회장 전폭적인 자금 지원, 부채비율 '뚝'…내실 다져 기업가치 키운다

눈여겨볼 부분은 한국타이어의 부채비율이 대폭 완화됐다는 점이다. 지난해 타이어 부문과 열관리 시스템 부문의 부채비율은 각각 42.1%와 167.2%로 나타났으며, 합산 부채비율은 87.5%였다. 전년 대비 한국타이어는 0.5%p 상승했지만, 열관리 시스템 부문은 87%p 급락한 숫자다. 합산 기준으로도 14.7%p 낮아졌다.

한온시스템의 재무구조 정상화는 유상증자에서 기인했다. 한국타이어는 한온시스템이 지난해 12월 단행한 9834억원 규모의 유상증자에 참여해 4310억원을 출자했다. 이는 한국앤컴퍼니그룹의 체질을 '제조'에서 '하이테크'로 완전히 바꾸겠다는 조 회장의 의중이 강력하게 반영된 행보로 파악된다.

조 회장은 지난해 3월 열린 '한온시스템 경영 전략 회의'에 참석해 이 회사를 오는 2028년까지 경영 정상화시키겠다고 공언한 바 있다. 한온시스템이 대규모 자금 수혈을 통해 재무적 불확실성을 걷어낸 만큼 한국타이어 주도로 타이어와 열관리 시스템의 기술적 결합에 드라이브를 걸 것이란 관측이 제기된다.

특히 한국타이어는 단순히 매출만 증가하는 양적 성장을 넘어 수익성 중심의 질적 성장을 지속한다는 구상이다. 미주 등 선시장 내 시장 점유율을 늘리는 동시에 신시장 개척이 핵심이다. 또 고인치와 전기차(EV), 스포츠유틸리티차량(SUV) 등 전략 상품의 판매 비중을 늘려 수익성을 끌어올릴 예정이다. 올해의 경우 18인치 매출 비중을 51% 이상으로 늘리고, EV 판매 비중은 33% 이상으로 가져갈 계획이다.

한국타이어는 우수한 현금흐름 창출력에 기반해 주주환원 등 기업가 제고에도 힘쓴다는 전략을 세웠다. 향후 2027년까지 점진적인 조정을 거쳐 배당성향을 35% 수준까지 확대하고, 2025년 사업연도부터 중간배당을 실시하는 내용이 골자다.

한국타이어 관계자는 "지속가능한 성장을 위해 테네시 및 헝가리 증설 투자자금 소요에도 중간 배당을 시행하고 조정배당성향 확대 등 중기 주주환원 정책의 목표 달성과 기업가치 제고를 위해 노력하겠다"고 강조했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지