Home

Home

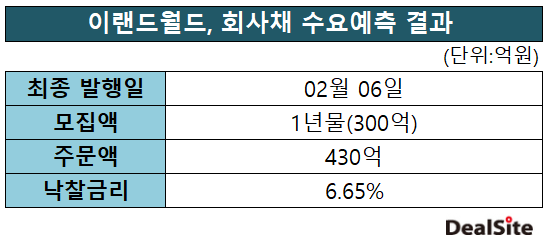

[딜사이트 이소영 기자] 이랜드월드(BBB0, 안정적)가 반복됐던 회사채 미매각의 고리를 끊어냈다. 낙찰금리도 제시한 고정금리 상단을 밑도는 수준에서 채웠다. 29일 투자은행(IB)업계에 따르면 이랜드월드는 이날 300억원 규모의 1년물 회사채 발행을 위한 수요예측에서 총 430억원의 매수 주문을 확보됐다. 지난해 3월 전액 미매각, 같은 해 8월 모집액의 절반 가량 미매각이라는 고배를 마셨던 점을 감안하면 1년 여 만에 거둔 값진 성과다.

최종 낙찰금리는 희망금리밴드 상단보다 낮은 6.65%에서 결정되며 발행 단가 측면에서도 실리를 챙겼다. 이랜드월드는 투심 회복을 위해 1년물 희망금리 밴드 상·하단을 직전 발행 대비 각각 20bp(1bp=0.01% 포인트)확대한 5.80~6.80%로 제시했다. 금리 상단(6.80%)을 개별민평금리(5.97%)와 등급민평금리(5.47%)를 웃도는 수준으로 설정하며 금리 메리트를 전면에 내세운 전략이 통했다는 평가다.

실적 개선 흐름도 투심을 떠받쳤던 것으로 분석된다. 지난해 이랜드윌드의 3분기 누적 연결 매출은 3조9843억원으로 전년 동기 대비 2.6% 증가했고, 영업이익은 2024억원으로 31.7% 급증했다. 뉴발란스와 스파오의 견조한 성장에 더해 후아유의 베트남 진출이 힘을 보탠 성과다. 이어 이랜드건설의 흑자 전환과 이랜드이츠의 브랜드 경쟁력 제고 역시 전사 수익성 개선에 도움이 됐다.

이랜드월드의 이번 성과는 최근 수요예측에서 고배를 마신 SLL중앙(BBB0)과 극명한 대조를 이룬다. SLL중앙은 최고 7.8%라는 파격적인 금리를 제시했음에도 부분 미매각을 기록했기 때문이다. 동일 등급임에도 희비가 갈린 것은 SLL중앙의 경우 '부정적' 등급 전망이 붙어 사실상 정크본드라는 인식이 확산된 영향이 컸던 것으로 분석된다.

이번 발행 주관은 NH투자증권이 맡았으며 인수단으로는 우리투자증권이 합류했다. 조달한 자금은 내달 만기가 도래하는 300억원 규모의 사모채 차환에 투입된다. 지난해 3분기 누적 기준 현금성 자산이 349억원에 불과해 자력 상환 부담이 컸던 이랜드월드로서는 이번 흥행으로 유동성 시름을 덜게 됐다.

이랜드월드는 수요예측에서 모집액을 웃도는 자금이 몰린 만큼 증액 발행할 가능성이 커졌다. 애초 수요예측 결과에 따라 최대 500억원까지 증액 가능성을 열어뒀다. 최종 발행일은 내달 6일이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지