Home

Home

[딜사이트 이소영 기자] 이랜드월드가 다시 한번 공모채 시장에서 미매각을 기록했다. 금리 인하 사이클에 접어든 상황에서 고금리 메리트를 기대했지만, '부정적' 전망까지 붙은 BBB0 등급의 신용도는 투자자들의 투심을 이끌어내기엔 역부족이었다는 평가다.

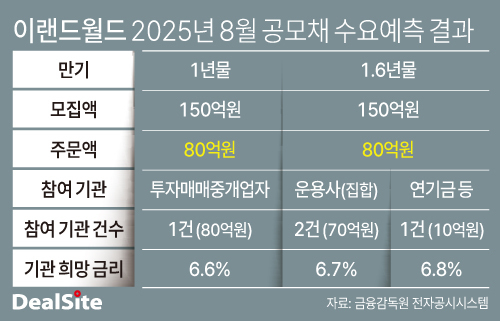

27일 투자은행(IB) 업계에 따르면 이랜드월드는 이달 진행한 공모채 수요예측에서 모집액 300억원 중 160억원의 주문만 확보하며 미매각이 발생했다. 1년물과 1년6개월물 각각 150억원씩 모집했으나 주문은 각각 80억원에 그쳤다.

수요예측 결과는 시장의 냉랭한 반응을 고스란히 보여준다. 1년물은 국내 투자매매중개업자 한 곳만이 희망금리 밴드(5.60~6.60%) 최상단인 6.60%에 80억원을 주문했다. 1.6년물(금리밴드 5.80% ~ 6.80%) 역시 운용사(집합) 두 곳이 70억원을 6.7%에, 연기금·운용사(고유계정) 한 곳이 10억원을 6.8%에 각각 응찰했다. 모두 금리 밴드 상단에 집중된 수요였다.

이 같은 수요 양상은 현시점에서 이랜드월드 채권이 시장에서 어떻게 평가받고 있는지 단적으로 보여준다. 대다수의 투자자는 외면했고, 일부만이 소액을 최고 금리에 찔러 넣는 수준에 그쳤다.

이랜드월드는 기존 단독 주관사였던 KB증권 대신 NH투자증권을 내세우는 카드까지 꺼내 들었지만 얼어붙은 투자심리를 되돌리기에는 역부족이었다. 현재는 추가 청약을 진행 중이다. 회사 측은 "흥행까지는 아니지만 일정 수준 수요는 확보한 만큼, 추가 청약을 통해 완판할 수 있을 것"이라고 밝혔다.

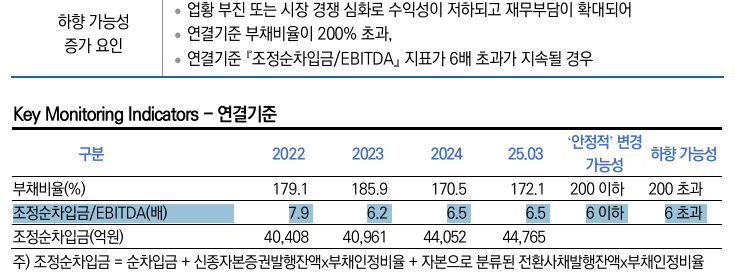

미매각의 본질적 원인은 신용등급에 있다. BBB0 등급에 한국신용평가의 '부정적' 전망까지 더해져 시장에선 사실상 정크본드(투자부적격채권)로 인식되고 있다. 실제 등급 강등 가능성도 배제할 수 없는 상황이다. 한신평은 연결기준 조정순차입금/EBITDA 비율이 6배를 초과할 경우 하향 조정 가능성을 제시하고 있는데, 이랜드월드의 2023년부터 올해 1분기까지 해당 지표가 6배를 웃도는 상태가 지속되고 있다.

그럼에도 이랜드월드가 사모채가 아닌 공모채를 택한 배경에는 장기물·저금리 전략이 가능하기 때문으로 해석된다. 실제로 올해 2월 발행한 1.6년물 공모채 금리는 6.23%였지만, 4월에 발행한 6개월 만기 사모채 금리는 오히려 더 높은 6.45% 금리를 적용받은 바 있다.

이번에 조달한 자금은 오는 29일 만기가 도래하는 400억원 규모의 공모채 상환에 투입될 예정이다. 해당 채권의 금리는 연 8.3%에 달한다. 설령 이번 청약에서 완판이 되지 않더라도 주관사(NH투자증권)와 인수사(우리투자증권)가 총액인수에 나서기로 한 만큼, 만기 상환에는 차질이 없을 전망이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지