Home

Home

[딜사이트 이소영 기자] 대한전선이 14년만에 공모채 시장에 복귀한다. 호반그룹 소속으로 대형을 바꿔 대규모 설비투자를 앞두고 자금조달 수단을 다변화하려는 전략으로 풀이된다.

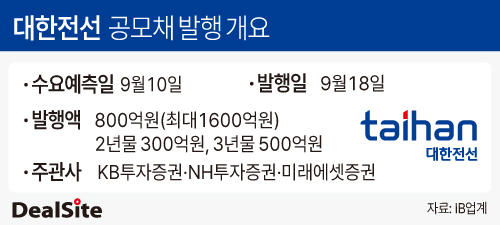

26일 투자은행(IB) 업계에 따르면 대한전선은 내달 10일 800억원 규모 공모채 발행을 위한 수요예측에 나선다. 트랜치(tranche·만기)는 2년물 300억원, 3년물 500억원으로 꾸렸다. 수요예측 결과에 따라 최대 1600억원까지 증액 가능성을 열어뒀다. 발행일은 9월 18일이며, 주관사는 KB증권, NH투자증권,미래에셋증권이다.

대한전선의 이번 공모채 발행은 지난 2011년 이후 처음이다. 당시 1년물과 1년 6개월물로 각각 1250억원씩 총 2500억원을 조달했으나, 이후 시장에서는 모습을 감췄다.

그간 필요 자금은 모회사인 호반그룹을 통한 차입에 더해 유상증자 및 사모전환사채(CB) 발행 등을 통해 조달해 왔다. 구체적으로 대한전선은 지난 2021년 호반그룹에 인수된 이후 약 2000억원 규모의 자금을 차입해 만기 도래 차입금을 리파이낸싱했다.

이어 2022년과 2024년에는 각각 4854억원, 4593억원의 유상증자를 단행해 해저케이블 1공장 준공 및 2공장 설립 자금에 투입했다. 2024년 발행한 1100억원 규모 사모CB 자금은 충남 당진에 공장 부지 매입을 위한 자금으로 사용했다.

시장에서는 이번 공모채 발행도 이 같은 설비 투자 확대에 대응하기 위한 자금조달 파이프라인 구축 차원으로 해석하고 있다. 실제로 2공장에 약 7200억원의 추가 투자금이 필요한 상황이다.

IB업계 관계자는 "대규모 설비 투자에 대비해 은행 대출과 증자, 채권 발행 등 자금 조달 수단을 다각화함으로써 리스크를 분산하려는 전략일 것"이라고 분석했다.

발행을 앞두고 긍정적으로 볼 요소는 신용등급이다. 대한전선의 신용등급이 지난 2011년 BBB+에서 현재 A0까지 두 단계 상향됐다. 국내 초고압 전력선 시장에서 점유율 2위를 기록하고 있으며, 주요 원재료인 전기동의 가격 변동성에도 연간 2~3% 수준의 안정적인 영업이익률을 유지한 점이 신용등급 상향의 주요 배경이다.

재무구조 개선도 영향을 미쳤다. 두 차례 유상증자 덕분에 2021년 말 4567억원이던 순차입금은 올해 3월 말 마이너스(-) 1261억원으로 전환됐고, 같은 기간 부채비율도 266.4%에서 82.9%로 낮아졌다. 다만 유상증자 효과는 일회성이라는 점에서 재무 개선의 지속 여부는 좀 더 지켜볼 필요가 있다는 지적도 있다.

아울러 해외 수주 확대 역시 긍정적 신호다. 싱가포르와 영국, 스웨덴 등에서 신규 수주가 이어지면서 수주 잔고는 2021년 말 9942억원에서 올해 3월 말 2조8470억원으로 약 186% 증가했다.

다만 증가하는 자본적지출(CAPEX)은 부담 요인으로 지목된다. 2공장 신설 및 포설선 투자 계획에 더해 베트남 법인의 설비 증설, 미국 내 신규 공장 인수 등 해외 현지 투자가 예정돼 있다. 여기에 서해안 고속도로 해저케이블 프로젝트 참여를 본격 준비 중인 상황인 만큼 중단기적으로 기존 유상증자 대금을 모두 소진하고 추가 차입이 불가피할 것으로 보인다.

다만 신용평가사들은 이같은 지출 부담은 우려할 수준은 아니라는 입장이다. 신은섭 한국기업평가 연구원은 "CAPEX 확대는 불가피하지만, 영업활동을 통한 현금 창출력이 점차 개선되고 있어 차입 부담은 일정 수준 내에서 관리 가능할 것"이라고 평가했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지