Home

Home

[딜사이트 한진리 기자] 토스 운영사 비바리퍼블리카가 한국신용평가로부터 기업어음(CP) 신용등급 'A2'를 신규 부여받았다. 플랫폼 경쟁력과 금융계열사 성장세는 긍정적으로 평가됐지만, 최근 간편결제 서비스 확대에 따른 비용 부담은 단기 수익성 제약 요인으로 지목됐다.

한신평은 비바리퍼블리카의 기업어음 신용등급을 'A2'로 신규 평가했다고 23일 밝혔다. A2 등급은 기업어음 등급 체계에서 최상위인 A1 바로 아래 단계로, 단기 채무 상환능력이 우수하지만 최상위 등급 대비 일부 열위한 수준을 의미한다.

한신평은 토스가 보유한 플랫폼 경쟁력과 금융 계열사 성장성을 등급 산정의 핵심 근거로 제시했다. 비바리퍼블리카는 간편송금 서비스로 출발해 결제·증권·은행 등 서비스를 하나의 앱에서 제공하는 '원앱(One-App)' 전략을 통해 국내 최상위권 금융 플랫폼 지위를 확보했다.

특히 2021년 출범한 금융 계열사 토스증권과 토스뱅크의 성장세가 신용도에 긍정적으로 작용했다는 평가다. 두 계열사는 2024년부터 흑자 전환에 성공했다. 2025년 기준 토스증권은 영업이익 4458억원, 토스뱅크는 1055억원을 기록하며 계열사 이익 창출력이 개선됐다.

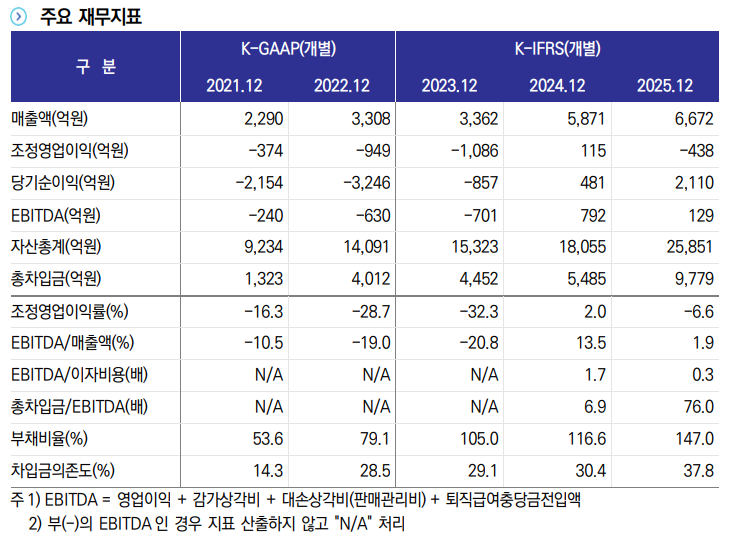

외형 성장도 지속될 것으로 내다봤다. 비바리퍼블리카의 지난해 매출액(별도기준)은 6672억원으로 전년(5871억원) 대비 13.6% 증가했다. 한신평은 계열사 서비스가 토스 앱 내에서만 제공되는 원앱 전략 특성상 플랫폼 경쟁력도 지속적으로 제고될 것으로 전망했다.

한신평은 "당분간 토스 앱 내 축적된 이용자 데이터 활용을 통한 광고수익 증가 및 '페이스페이' 등 신규 간편결제 서비스의 이용률 확대에 힘입어 동사 외형 성장이 지속될 것으로 예상된다"고 말했다.

다만 수익성 측면에서는 부담 요인이 존재한다고 짚었다. 한신평은 2025년 하반기 이후 간편결제 '페이스페이' 서비스와 커머스 사업 확대에 따른 개발자 채용 증가 등으로 인건비와 수수료 비용이 급증하면서 영업적자를 기록했다고 분석했다. 실제 별도 기준 영업손익은 2024년 115억원 흑자에서 2025년 438억원 적자로 전환됐다.

향후에도 간편결제 점유율 확대 과정에서 비용 지출 증가가 이어지면서 단기 수익성 개선은 제한적일 것으로 전망됐다. 다만 광고수익 확대와 플랫폼 기반 수익 구조 강화로 중장기적으로는 이익창출력이 개선될 것으로 평가됐다.

자회사 지원 부담은 지속될 전망이다. 토스플레이스와 토스페이먼츠 등 일부 자회사가 적자를 기록하고 있어 당분간 추가 자금 지원 부담이 이어질 것이란 분석이다.

한신평은 향후 자금조달을 위한 기업공개(IPO)도 주요 변수로 꼽았다. 추진 여부와 구체적인 시점은 정해지지 않았지만 상장 가능성과 규모가 재무구조에 미칠 영향에 대한 모니터링이 필요하다고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지