Home

Home

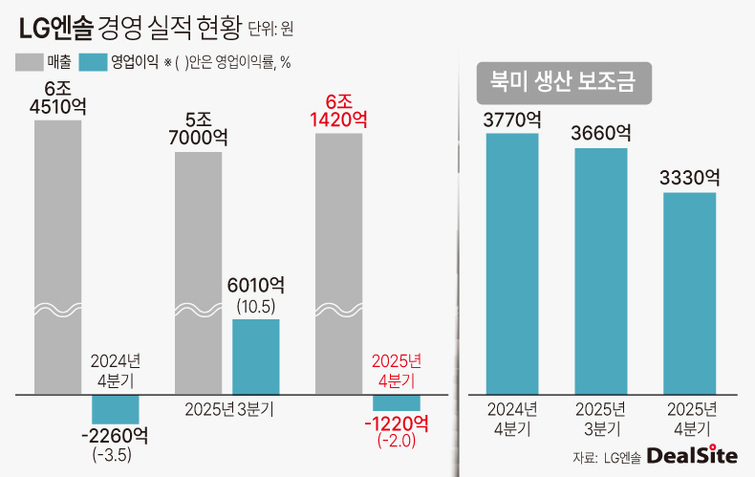

[딜사이트 조은비 기자] LG에너지솔루션이 전기차 캐즘(Chasm·일시적 수요 정체)의 파고를 넘지 못하고 1년 만에 분기 적자로 돌아섰다. 미국 내 보조금 중단과 주요 고객사의 재고 조정이 맞물린 결과다. 시장은 적자 그 자체보다 실적 반등을 이끌 '포스트 EV' 전략에 주목하고 있다. 북미 ESS(에너지저장장치) 시장의 가파른 성장과 테슬라향 46시리즈 양산, 그리고 휴머노이드 로봇 등 신시장 개척이 반등의 핵심 열쇠로 부상했기 때문이다.

LG엔솔은 지난해 4분기 매출 6조1415억원, 영업손실 1220억원을 기록했다. 이번 실적의 실상은 보조금을 제외했을 때 더욱 뚜렷하게 드러난다. 4분기 북미 생산 세액공제(AMPC) 수혜액인 3328억원을 제외하면 실질 영업손실은 4548억원에 달한다. 보조금 착시 효과를 걷어내면 전기차 수요 둔화에 따른 가동률 하락과 제품 믹스 악화의 타격이 예상보다 깊다는 분석이다.

대외 환경 역시 녹록지 않다. 트럼프 2기 행정부 출범에 따른 보조금 폐지 우려 등 정책 불확실성이 커지면서 주요 고객사들의 전동화 속도 조절이 이어지고 있다. 이에 LG엔솔은 올해 설비투자(CAPEX)를 전년(10조5000억원) 대비 40% 이상 과감히 감축하며 내실 다지기에 돌입했다. 기존 설비의 활용을 극대화해 차입금 증가를 억제하고, 비핵심 자산 매각과 운영 효율화를 통해 재무 건전성을 확보하는 현금 흐름 중심 경영을 최우선에 두겠다는 것이다.

이런 상황에서 위기 돌파의 선봉은 ESS가 맡는다. LG엔솔은 올해 북미 ESS 수요가 전년 대비 40% 이상 성장할 것으로 보고, 연말까지 50GWh 이상의 전용 생산 능력을 확보할 계획이다. 이미 140GWh 규모의 대규모 수주 잔고를 확보한 만큼, AI 데이터센터 증설로 급증하는 북미 전력망 수요를 선점해 매출 성장을 견인하겠다는 전략이다.

특히 탈중국 공급망 요건 대응이 핵심이다. LG엔솔 측은 "LFP 양극재의 경우 인도네시아 소재 업체를 통해 안정적으로 소싱 중이며, 향후 한국 업체까지 공급망을 확장해 북미 현지 규제(Non-PFE)에 유연하게 대응해 나갈 것"이라며 공급망 다변화 전략을 구체화했다.

단기 모멘텀의 핵심인 차세대 원통형 배터리 '46시리즈'도 궤도에 올랐다. 오창 에너지플랜트에서 양산을 시작한 46시리즈는 올해 1분기부터 공급 물량을 점진적으로 확대하며 매출 본격화 단계에 진입한다.

LG엔솔 관계자는 "테슬라뿐만 아니라 중국 OEM까지 고객사를 확장하며 300GWh 이상의 수주 잔고를 쌓았다"며 "이미 오창 라인을 통해 국내 입찰 과제에 대응하고 있으며, 폴란드와 중국 라인도 적극 활용해 고객 수요에 적시 대응하겠다"고 강조했다.

배터리의 영토를 로봇으로 넓히는 전략도 눈에 띈다. 휴머노이드와 물류 로봇 분야의 선도 기업들과 협력을 추진 중인 LG엔솔은 고에너지 밀도 NCM 기반 2170 원통형 제품을 이미 공급 중이거나 협의 중이다, LG엔솔 관계자는 "로봇 시장이 요구하는 고출력·고안전성 스펙에 있어 당사가 우선 협력 대상으로 꼽히고 있다"고 설명했다.

특히 테슬라뿐만 아니라 중국 OEM까지 고객사를 확장하며 300GWh 이상의 수주 잔고를 쌓은 점이 고무적이다. 여기에 휴머노이드 로봇과 UAM(도심항공교통) 등 신시장에도 배터리 공급을 추진하며 사업 영토를 넓히고 있다.

미래 기술 로드맵도 구체화됐다. LG엔솔은 전고체 전지를 2029년(흑연계)과 2030년(무음극계)에 걸쳐 상용화하고, 무음극 전고체 전지는 높은 에너지 밀도를 살려 휴머노이드 로봇 시장에 우선 투입할 계획이다. 또한 리튬이온 배터리보다 저렴한 '소듐(나트륨) 전지' 개발 인력을 대폭 보강해 2028년 이후 저가형 시장 수요에 대응한다는 구상이다.

2026년은 LG엔솔의 재무 구조 개선과 포트폴리오 다변화의 원년이 될 전망이다. 회사는 올해 매출을 전년 대비 최대 20%까지 끌어올리고, 5% 내외의 영업이익률 달성을 가이던스로 제시했다. 한 배터리 업계 관계자는 "46시리즈의 매출 기여도와 ESS 시장 선점 여부가 향후 실적 회복의 향방을 가를 것"이라고 내다봤다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지