Home

Home

[딜사이트 이승주 기자] 한화엔진이 노르웨이 소재 선박 전기추진 시스템 전문기업 'SEAM AS' 인수에 나서며 시장의 이목이 집중된다. 국제해사기구(IMO)의 환경규제에 발 맞춰 친환경 엔진 기술력을 확보하고 전기추진 및 전력 자동화부문 포트폴리오도 확장할 수 있을 전망이다. 다만 SEAM AS의 수익성이 후퇴하고 있다는 점은 향후 해결해야할 과제다.

한화엔진은 지난해 12월 19일 공시를 통해 노르웨이 소재 기업 'SEAM Topco AS'의 지분 100%를 2908억2000만원(20억크로네)에 인수한다고 밝혔다. SEAM Topco AS는 자회사 SEAM Bidco AS와 손자회사 SEAM AS로 이어지는 지배구조의 최상위 법인으로 지난해 연결기준 매출 1229억원, 순손실 23억원을 기록했다. 이를 위해 한화엔진은 같은날 '한화엔진인베스트먼트 노르웨이 AS'의 유상증자에 참여해 2908억2000만원을 출자했다.

SEAM AS는 해양 산업용 전기·자동화 기술을 제공하는 'ABB마린'의 전기추진 시스템 사업부로 존재하다 2004년 유니오토메이션(UniAutomation) 인수와 함께 설립된 회사다. 이후 몇 차례 손바뀜을 거쳐 2021년 롱십 펀드 II에 인수되면서 지금의 사명으로 굳어졌다. 현재는 유럽 시장을 중심으로 전기추진 선박에 적용되는 에너지저장장치(ESS)와 모터, 그리고 이를 제어하는 소프트웨어를 일괄 공급하고 있다.

한화엔진은 SEAM AS 인수를 통해 친환경 엔진 기술력을 선제적으로 확보한다는 계획이다. IMO가 추진하는 탄소중립 규제에 따라 선박들의 탈탄소화가 급물살을 타고 있는 상황에 결국 최종 종착지는 전기 추진 선박이 될 것이라는 판단에서다. 이미 중대형 선박의 이중연료(DF) 엔진에 대한 기술력을 확보하고 있는 한화엔진 입장에서는 향후 SEAM의 전기 추진 및 전력 자동화 기술을 결합할 경우 포트폴리오를 크게 확장시킬 수 있을 전망이다.

SEAM AS와의 시너지 창출도 기대되는 요소다. 이 회사가 보유한 영업 네트워크를 통해 유럽향 선주 대상의 파이프라인을 확보할 수 있다는 점에서다. 한화오션은 유럽을 중심으로 페리, 여객선 등 중소형 선박에 전기 및 하이브리드 추진 시스템을 공급하면서 관련 시장을 빠르게 선점할 수 있는 기회를 얻는다. 특히 SEAM AS가 장기적으로 수익성을 확보할 수 있는 에프터마켓(AM) 부품사업 인프라가 구축돼있다는 점도 긍정적이다.

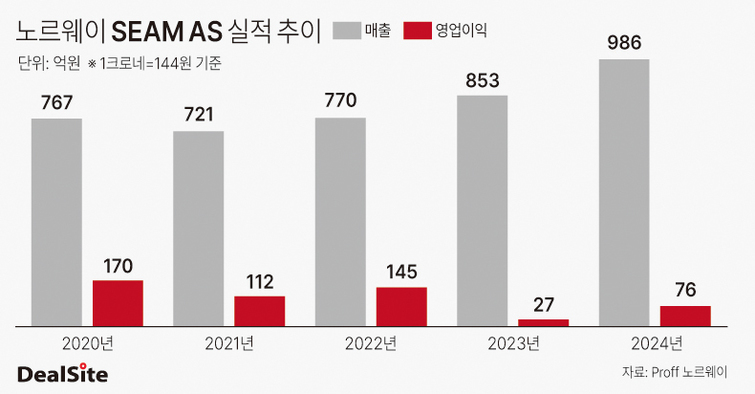

한화엔진의 인수가격도 적절하게 책정됐다는 평가가 나온다. 인수주체의 실질적 사업회사인 SEAM AS의 2024년 매출은 986억원(약 6억8334만크로네), 영업이익과 순이익은 각각 76억원(5280만크로네), 54억원(3745만크로네)로 집계됐다. 지난 5년(2020~2024년)간 누적 영업이익은 530억원이다. 경영권 프리미엄과 기술력을 감안하면 2900억원의 인수대금이 오버페이 수준은 아니라는 게 업계의 중론이다.

다만 SEAM AS의 수익성이 후퇴하고 있다는 점이 걸림돌이다. 실제 이 회사의 영업이익율은 2022년 22.11%에 달했으나 2022년 18.81%으로 하락하더니 2024년 7.73%로 3분의 1 토막이 났다. 결국 핵심은 한화그룹 내 계열사와의 시너지 창출 여부다. 2023년 한화그룹에 인수된 한화엔진(전 HSD엔진)은 한화오션과의 시너지를 통해 이듬해 715억원의 영업이익(전년비 721.8%↑)을 올렸다. 현재 증권업계에서는 한화엔진의 영업이익이 지난해 1195억원, 올해 1829억원까지 늘어날 것으로 전망한다.

한화엔진 관계자는 "이번 인수는 심화되고 있는 환경 규제에 친환경 엔진 포트폴리오를 보완하기 위함"이라며 "SEAM AS가 보유한 영업 네트워크와 에프터마켓 역량을 통해 시너지를 창출할 수 있을 것으로 보고 있다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지