Home

Home

[딜사이트 이우찬 기자] 한화에어로스페이스가 지상방산 부문을 앞세워 견고한 성장세를 이어갔다. 영업적자를 지속해온 항공우주 사업부문마저 흑자전환하며 3분기 호실적을 뒷받침했다. 다만 연결기준 회계에 잡히는 한화시스템의 경우 ICT부문 부진과 한화필리조선소 인수 영향으로 수익성이 크게 떨어진 것으로 파악됐다.

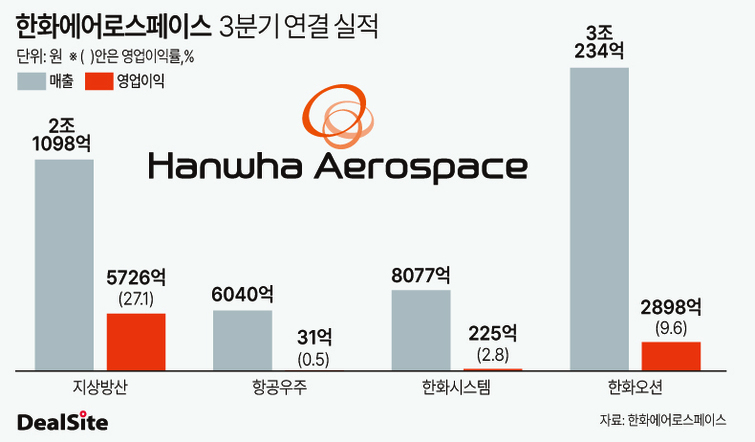

한화에어로스페이스는 올해 3분기 연결기준 매출과 영업이익으로 각각 6조4865억원, 8564억원을 기록했다. 매출과 영업이익은 지난해 동기 대비 각각 147%, 79% 증가했다. 지상방산 부문 견고한 수익성과 한화오션의 안정적인 실적으로 영업이익은 3분기 기준 최대치를 달성했다.

가장 많은 매출 비중을 차지하는 지상방산 부문이 탄탄한 성적을 냈다. 매출과 영업이익은 각각 2조1098억원, 5726억원으로 지난해 같은 기간보다 27%, 30% 증가했다. 국내 매출과 해외 매출은 각각 9129억원, 1조1970억원이다. 지난해 동기 대비 매출성장률은 국내 매출과 해외 매출 각각 33%, 23%로 국내사업이 성장을 주도했다. 화생방 정찰차, 차륜형 대공포 판매를 포함해 주요 양산 사업이 호조를 나타냈다.

대규모 적자를 내며 들쑥날쑥한 실적을 내는 항공우주 사업부문도 이번 분기 흑자전환했다. 해당 사업의 3분기 매출과 영업이익은 각각 6040억원, 31억원으로 집계됐다. GTF(Geared Turbo Fan) RSP(Risk and Revenue Sharing Program) 사업에서 일회성 이익이 반영된 게 주효했다. 한화에어로 관계자는 이날 실적 컨퍼런스콜에서 "GTF 엔진 결함과 관련해 충당부채로 잡았던 부분에서 환입을 통한 일회성 이익이 반영됐다"며 "2027년까지 소폭 적자와 흑자를 오고가는 분기 실적을 예상하고 있다"고 밝혔다.

한화에어로는 2015년 미국 프랫앤휘트니(P&W)와 GTF 엔진 RSP 계약을 맺었다. RSP는 원제작사의 매출 등 수익뿐만 아니라 리스크를 참여 지분만큼 공유하는 프로그램이다. 항공 엔진 시장에서 70% 이상 계약이 RSP로 이뤄지고 있는 만큼 한화에어로도 RSP에 참여했다.

RSP 사업을 제외한 항공우주 사업은 흑자를 내지만 RSP에서 GTF 엔진 관련 대규모 리콜 비용을 쌓으면서 항공우주 전체 사업부문의 실적은 엎치락뒤치락이었다. 2023년과 2024년 RSP 사업에서만 각각 623억원, 602억원의 적자를 냈다. 회사는 후속 사업인 유지·보수·정비(MRO) 시장을 기대하고 적자를 버티고 있다.

한화에어로의 이번 실적에서 한화시스템의 부진은 뼈아팠다. 3분기 영업이익은 225억원으로 지난해 동기보다 60% 줄어들었다. 시장의 영업이익 컨센서스를 50% 이상 하회한 수치다. 한화필리조선소 정상화 비용 확대 등의 여파로 파악됐다. 한화시스템은 한화필리조선소 지분 60%를 소유하고 있다.

한화필리조선소는 3분기 390억원의 영업적자를 냈고 이는 전 분기보다 110억원 이상 급증한 규모다. 노후한 조선소를 정상화 하는데 인력 파견비와 충당금 설정을 비롯한 비용이 들어가는 것으로 파악됐다. 올해 4분기에도 240억원의 적자가 지속될 것으로 예상되면서 한화시스템 수익성도 그만큼 훼손될 것으로 전망된다.

메리츠증권은 3일 리포트에서 "한화필리조선소를 중심으로 중장기 미 해군 사업 진출은 여전히 긍정적이지만 영업손실 폭이 커지고 장기화하면서 방산부문 성장세가 가려지는 점이 아쉽다"고 평했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지