Home

Home

[딜사이트 이우찬 기자] 한화그룹이 김동관 부회장의 지배력 강화를 골자로 한 한화에너지 지분 정리를 단행하며 기업공개(IPO)를 공식화했다. 차입 확대에 따른 한화에너지의 늘어난 자금 부담은 IPO 추진을 위한 요인이 된 것으로 분석된다.

이번 지분 매각은 지배구조상 상장사 ㈜한화의 모기업 격인 한화에너지가 중복상장 논란을 정면돌파하겠다는 의지를 밝힌 것으로도 해석된다. 시장에서 비판받는 물적분할을 통한 자회사 쪼개기 상장의 중복상장과 결이 다르다는 것이다.

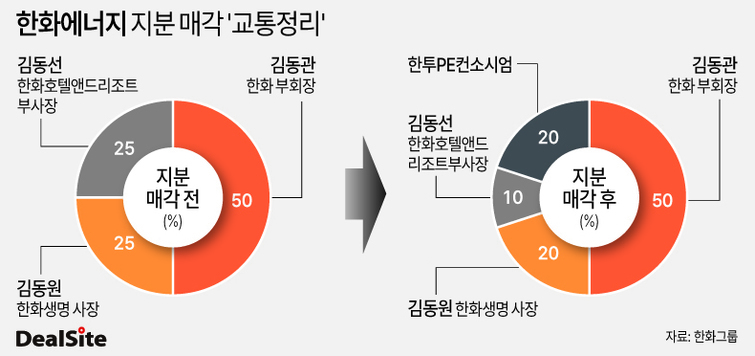

업계에 따르면 김동원 한화생명 사장과 김동선 한화호텔앤드리조트 부사장이 합산 1조1000억원어치의 한화에너지 지분을 매각한다. 한화에너지는 한투PE를 재무투자자(FI)로 확보했고 이 거래로 IPO 기반을 다진 것으로 평가된다. 추후 IPO 과정에서 공모자금 유입에 따른 재무건전성 제고 효과도 기대된다. 한화도 공식적으로 "재무적 안정성과 신용도 제고 효과까지 기대할 수 있게 됐다"며 "중장기 IPO 추진 기반을 공고히 하게 됐다"고 밝혔다.

IPO를 통해 공모자금을 유치하는 것은 재무건전성 강화를 위한 분기점이 될 것으로 평가된다. 한화에너지는 차입금만 6조원을 상회할 만큼 재무 부담이 커진 것으로 분석된다. 태양광 프로젝트 개발·매각 등 실적 변동성이 있는 큰 사업을 영위하고 있고 최근 적극적인 투자기조 탓에 순차입금이 증가했다. 한화에너지는 2022년 고려아연(4718억원), 한화파워시스템(2100억원) 지분 인수에 6800억원가량을 투자했다. 2023년 한화오션(5000억원), 2024년 한화엔진(2,270억원), ㈜한화(2690억원) 등 계열사 전략 투자에도 적극적으로 참여했다.

한화에너지의 연결기준 총차입금은 2021년 말 2조8000억원에서 지난해 말 5조7310억원, 올해 9월 말 6조2190억원으로 불어났다. 2021년 4조원 초반대를 기록하던 총차입금은 이듬해 5조원을 돌파했고 2023년 4조8000억원, 지난해 말 5조7000억원으로 늘어났다. 보유 현금에서 차입금을 뺀 순차입금은 2021년 말 2조7650억원에서 지난해 말 4조9000억원으로 급증했다. 다만 올해는 한화오션 지분 매각으로 1조3000억원을 회수하는 등 9월 말 순차입금은 4조원 수준으로 줄었다.

신용평가사에서는 한화에너지의 차입금을 회사채 등급 하향을 결정하는 트리거로 평가하고 있다. 3대 신용평가사중 한곳인 한국기업평가는 한화에너지 등급 하향변동요인으로 차입금의존도 35%를 꼽고 있다. 9월 말 기준 한화에너지의 차입금의존도는 30.6%다.

차입금 부담이 증가하는 상황에서 잉여현금흐름은 마이너스(-)에 놓여 있다. 본업으로 벌어들이는 영업활동 현금흐름으로 설비투자(CAPEX)와 배당금을 감당하지 못한다는 뜻이다. 3분기 누적 잉여현금흐름은 -4049억원을 기록했다. 2022년 1432억원의 순유입을 기록한 이후 2023년 -5181억원, 2024년 -157억원으로 순유출을 이어가고 있다.

이처럼 한화에너지의 높아진 재무부담은 IPO를 공식화한 배경으로 분석된다. 지난 7월만 해도 한화는 증권시장에서 일었던 중복상장 논란 탓에 IPO 언급을 꺼렸다. 이번 한화에너지 지분 매각과 FI 유치로 중복상장 이슈에 정면으로 맞서겠다는 각오다.

한화 관계자는 "한국거래소의 중복상장 가이드라인에 따르면 한화에너지는 분할 등에 따라 설립된 회사가 아니고 주주들도 개인으로 구성돼 있어 중복상장에 해당하지 않는다"며 "통상 중복상장은 상장된 모회사가 자회사를 물적분할해 상장하거나 비상장 자회사를 상장하게 해 상장된 모회사 기업가치를 내리고 모회사 소액주주들에게 피해를 주는 경우를 의미한다"고 강조했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지