Home

Home

[딜사이트 이승주 기자] 한화에너지의 미국사업이 휘청이고 있다. 미국에서 '태양광프로젝트' 사업을 영위하는 한화에너지USA홀딩스(전 174파워글로벌)의 실적 부진이 심상치 않다. 고금리로 인한 금융비용 부담에 트럼프 정부의 재생에너지 지원 축소 기조까지 더해지며 우려했던 '잠재 리스크'가 고개를 드는 모양새다. 시장에서는 미국사업 부진이 장기화될 경우 향후 한화에너지의 기업공개(IPO) 성패에도 영향을 줄 수 있다는 관측이 나온다.

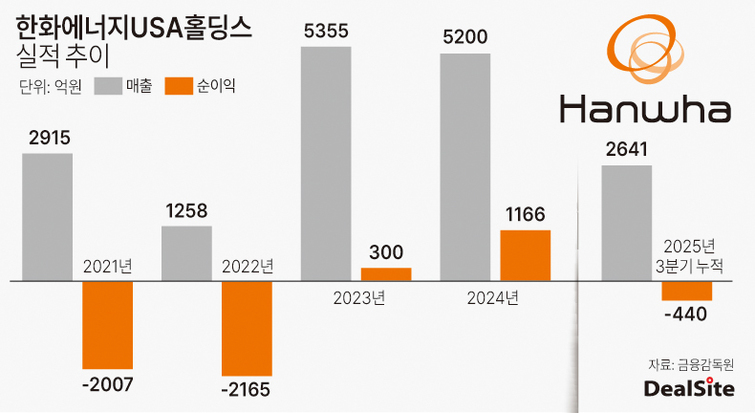

한화에너지는 미국사업 중간지주사 한화에너지USA홀딩스(Hanwha Energy USA Holdings Corporation)를 통해 태양광프로젝트 사업을 영위하고 있다. 태양광프로젝트는 산하에 프로젝트법인(SPC)을 설립해 태양광(PV) 발전소를 개발하고 매수인에게 해당 법인의 지분을 파는 식(자산 유동화)으로 전개된다. 이 회사는 지난해 역대 최대 실적인 5120억원의 매출과 1166억원의 순이익을 기록했다.

다만 올해는 상황이 완전히 뒤바뀌었다. 한화에너지USA홀딩스는 올해 3분기까지 2641억원의 매출을 올리는 동안 440억원의 순손실만을 기록했다. 지분 매각 시 운영권을 유지한 태양광 발전소에서 일정 매출은 발생하고 있지만 자산 유동화에는 뚜렷한 성과가 없었던 영향이다.

시장에서는 그간 우려했던 잠재 리스크가 현실화됐다는 평가가 나온다. 특히 트럼프 정부가 출범한 이후 재생에너지에 대한 지원이 대폭 축소 및 폐지된 것이 '트리거'가 됐다는 분석이다.

우선 이 회사의 태양광프로젝트가 대규모 차입을 통해 진행되는 것이 문제점으로 꼽힌다. 올해 9월 말 기준 자산총액(2조1667억원) 가운데 93.0%(2조154억원)가 부채다. 그 동안은 그린본드 발행을 통한 저금리 대출이 가능했다. 하지만 트럼프 대통령이 파리협정 탈퇴를 선언한 만큼 향후 고금리 차입을 피하기 어려운 상황이다. 대규모 금융비용 부담이 다가온 셈이다.

매수자들의 투자 심리는 위축됐다. 트럼프 정부가 출범 초기부터 화석연료 중심의 에너지 정책을 강조한데 이어 올해 7월 '하나의 크고 아름다운 법(OBBBA)'을 통해 태양광과 풍력 등에 대한 세액공제를 단계적으로 종료한 것이 결정적이다. 미국기업 입장에서는 굳이 효율이 떨어지는 재생에너지에 투자할 명분이 사라졌다. 올해 6월 미국 주택용 태양광업체 '선노바에너지'의 파산보호 신청과 태양광 금융업체 '솔라모자이크'의 파산 절차 돌입도 이와 같은 맥락이다.

물론 한화에너지USA홀딩스도 타개책을 마련하고 있다. 글로벌 시장에서 수요가 급증하고 있는 ESS 비중을 확대하는 식이다. 실제 이 회사의 파이프라인에도 변화가 생겼다. 앞선 2022년에는 PV 12.3GW, ESS 2.6GW로 태양광프로젝트가 전체 파이프라인의 82.6%를 차지했지만 올해 9월 말 기준으로는 61.0%(PV 8.3GW, ESS 5.3GW)로 ESS의 비중이 크게 상승했다. 한화에너지 차원에서도 전력 리테일, 액화천연가스(LNG), 수소연료전지 등으로 포트폴리오를 확장하는 추세다.

결국 관건은 한화에너지USA홀딩스가 북미 ESS사업 영업망을 얼마나 확대할 수 있는지다. 이 회사의 지난해 자산 유동화 내역은 태양광 발전소 1.6GW, ESS 0.1GW로 집계됐다. 최근 한화에너지는 최근 프리IPO에 나서면서 본격적인 증권시장 진입을 시사했다. 오너일가가 상장 실패에 대한 리스크를 떠안는 구조로 그 의지가 상당하다. 시장에서는 한화에너지의 미국사업이 변수로 작용할 수 있다고 본다. 부진이 장기화될 경우 상장 과정에서도 발목을 잡을 수 있다는 전망이 지배적이다.

한화에너지 관계자는 "한화에너지USA홀딩스는 미국 현지에서 재생에너지 발전 자산의 개발, 운영과 전력 리테일을 중심으로 사업을 전개하고 있다"며 "올해 3분기 기준으로는 자산 유동화 매출이 저조해 당기순손실을 기록했다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지