Home

Home

[딜사이트 이다은 기자] 이엔셀이 기업공개(IPO) 1년4개월 만에 225억원 규모의 전환사채(CB)를 발행했다. 지난해 8월 상장 당시 확보한 234억원의 공모자금을 1년여 만에 대부분 소진하고 이에 맞먹는 규모의 추가 자금 조달에 나 셈이다. 시장에서는 이번 결정을 두고 실적 계획과의 괴리 속에 나온 불가피한 조치라는 해석이 제기되고 있다.

이엔셀은 첨단바이오의약품 위탁개발생산(CDMO)과 희귀·난치성 근육질환 대상 세포유전자치료제 개발을 주력 사업으로 하고 있다. 상장 당시 확보한 자금은 주로 연구개발(R&D)과 생산 인프라 확충에 사용됐다.

회사는 이달 12일 CB 발행을 공시했다. 발행 규모는 225억원으로 상장 당시 조달한 공모 자금과 유사한 수준이다. 일반적으로 공모 자금은 2~3년에 걸쳐 집행되지만 이엔셀은 1년여 만에 대부분을 소진하며 예상보다 빠른 자금 소모를 보였다.

업계에서는 급격한 현금 유출과 실적 미달이 맞물린 결과라는 분석이 나온다. 이엔셀이 상장 당시 제시한 매출, 영업현금흐름, R&D 지출 계획과 실제 수치 간 괴리가 크기 때문이다.

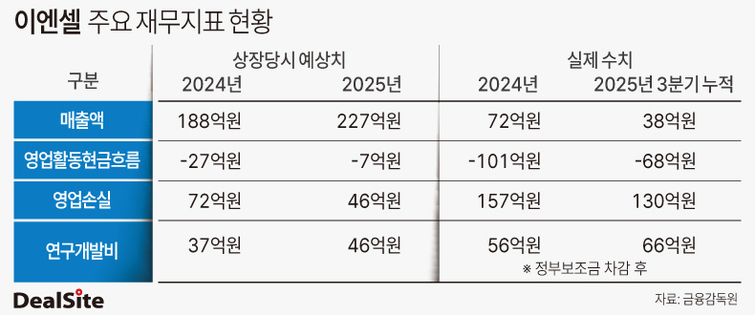

이엔셀의 실적은 상장 당시 제시했던 재무 전망을 하회하고 있다. 회사는 투자설명서를 통해 2024년 매출을 188억원(중립), 132억원(보수)으로 2025년은 각각 227억원, 86억원으로 제시했다. 하지만 실제 회사의 매출은 2024년 72억원, 올 3분기 누적 38억원에 그쳤다.

매출 부진은 현금흐름에도 영향을 미쳤다. 회사가 전망한 2024년 영업활동현금흐름은 마이너스(-) 27억원이었으나, 실제 수치는 -101억원, 3분기 누적 -67억원으로 집계됐다. 영업손실 역시 3분기까지 130억원을 기록해, 전망치(46억원)의 약 세 배에 달한다.

R&D 지출 속도도 예상보다 빨랐다. 회사는 2024~2025년 83억 원의 연구개발비 사용을 계획했지만, 올해 3분기까지 이미 144억원을 집행했다. 정부보조금 22억원을 제외하더라도 자체 자금으로 122억원이 쓰였다.

이에 대해 회사 측은 "상장 당시 투자설명서의 수치는 당시 기준의 가정에 따른 추정치였으며, 이후 실제 사업 추진 과정에서 일부 집행 시점과 외부 환경 변화로 인해 차이가 발생했다"고 밝혔다. 특히 R&D는 EN001 파이프라인 고도화, 유전자치료제 CDMO 공정개발, 일본 진출 및 스킨부스터 제품 개발 등 중장기 성장 기반 마련을 위한 선제적 투자였으며, 원가 절감과 제품 경쟁력 강화를 위한 전략적 판단이었다고 설명했다.

매출 감소에 대해선 "CDMO 사업이 임상 단계 고객사 중심으로 운영되는 특성상, 전공의 파업과 바이오 투자 환경 위축 등 외부 요인으로 인해 임상 일정이 지연되며 매출 인식도 늦어졌다"고 밝혔다. 또 "단기 물량 확대보다는 중·후기 임상 및 상업화 가능성이 높은 프로젝트 중심의 선별 수주 전략을 유지하고 있어, 일시적으로 보수적 추정치를 하회한 것"이라고 덧붙였다.

이엔셀은 내년 중간엽 줄기세포 치료제 'EN001'의 2상 임상 진입, 줄기세포 유래 단백질 기반 의약품 플랫폼(MSC-Factories) 전임상 개발 등 신규 사업을 추진하고 있다. 이에 대응한 재무적 유연성 확보 차원에서 CB 발행이 필요했다는 입장이다. 현재 보유 중인 약 214억원의 현금성 자산은 안정적인 사업 운영을 위한 유동성 완충 자산이라는 설명이다.

이엔셀 관계자는 "이번 CB 발행은 단기적인 자금 부족 대응이 아닌 중장기 R&D 확대와 신규 사업 추진을 위한 전략적 판단"이라며 "복수의 연구개발 과제를 안정적으로 추진하기 위해 선제적으로 자금 조달을 결정했다"고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지