Home

Home

[딜사이트 최지혜 기자] 이지스자산운용이 그 동안 거둔 실적 흐름을 살펴보면 높은 수익창출력을 가진 동시에 변동성 또한 큰 것으로 나타났다. 부동산 자산 중심의 운용 경쟁력은 입증했지만 고유자산 비중이 높은 사업 구조가 최근 부동산 조정기와 맞물리며 실적 변동성을 키웠다.

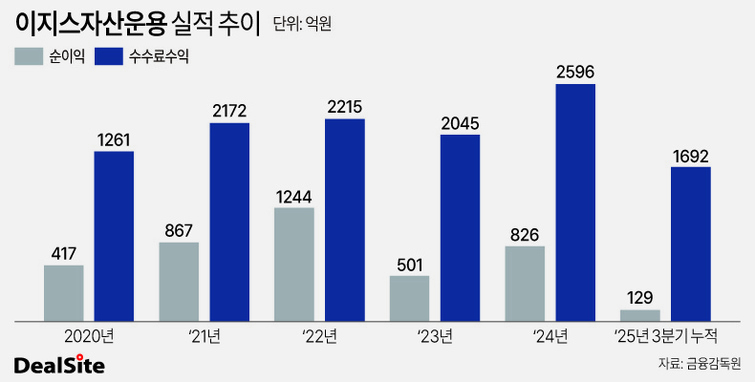

17일 금융권에 따르면 이지스자산운용의 순이익은 2019년 287억원에서 2020년 417억원, 2021년 867억원, 2022년 1244억원으로 가파른 우상향을 그렸다. 이후 2023년 501억원으로 일시 주춤했지만 2024년 826억원으로 회복했다.

현재 최대주주 손화자 체제 기간인 2019~2024년 6년간 이지스자산운용의 평균 연간 순이익은 약 690억원 수준이다. 안정적인 수수료 기반에 더해 고유자산 투자 성과가 더해지며 연 700억원 안팎을 꾸준히 버는 운용사라는 인식을 시장에 각인시킨 구간이다.

이 같은 수익성의 바탕에는 부동산펀드 수탁고 1위권 사업 기반이 있다. 2020년 17조원 수준이던 이지스자산운용의 부동산펀드 순자산총액은 매년 증가해 지난해말 27조원으로 성장했다. 펀드 순자산이 5년 만에 10조원 불어난 셈이다. 지난해말 부동산펀드 시장점유율은 14.5%로 업계 1위 입지를 굳혔다.

부동산 운용에서의 선도적 지위는 수수료수익으로 이어졌다. 이지스자산운용의 수수료수익은 ▲2020년 1261억원 ▲2021년 2172억원 ▲2022년 2215억원 ▲2023년 2045억원 으로 늘며 외형 성장을 견인했다. 이어 지난해 수수료수익은 2596억원으로 증가해 부동산 거래절벽 속에서도 본업은 선방했다는 평가를 받았다.

이지스자산운용 실적의 특징은 운용사의 전통적인 영역에서 수익이 많다는 것이다. 지난해말 기준 운용자산(순자산총액) 규모는 약 29조원으로 운용보수와 성과보수를 합한 운용보수가 수수료수익의 핵심 축을 이룬다.

그런 만큼 운용보수도 매년 몸집을 불렸다. 지난 2023년 운용보수는 1948억원으로 수수료수익의 61.47%를 차지했고, 지난해에는 2363억원(63.97%)으로 크게 성장했다. 이어 올해 3분기 누적 1581억원의 운용보수를 거둬 수수료수익에서 차지하는 비중이 78.13%까지 높아졌다. 단순 펀드 판매수수료나 일회성 평가이익에 의존하기보다 장기 운용계약에서 나오는 안정적 보수가 매출의 안전판을 형성하는 구조다.

글로벌 위상도 높다. 이지스자산운용은 뉴욕·런던·싱가포르 등 해외 거점을 통해 국내외 부동산·인프라·대체투자 영역으로 투자영역을 넓혀 왔다. 이를 바탕으로 글로벌 리서치기관 IREI가 발표한 '2023년 글로벌 운용사' 보고서에서 아시아 부동산 운용자산(AUM) 기준 3위를 기록하기도 했다.

상장 리츠인 이지스밸류플러스·이지스레지던스 등 위탁관리 리츠도 보유해 '리츠-펀드-직접투자'로 이어지는 종합 부동산 투자 플랫폼을 구축했다. 이러한 플랫폼 가치와 프로젝트 파이낸싱(PF) 네트워크는 최근 이지스자산운용 M&A에서 1조원 안팎 몸값이 언급된 배경으로 꼽힌다.

다만 올해 들어 실적 흐름은 뚜렷한 피로감을 드러내고 있다. 올해 3분기 누적 수수료수익은 1692억원으로 전년 동기보다 15.4% 감소했다. 부동산 거래부진 장기화로 신규 딜이 줄고, 기존 리츠·PF 딜에서도 성과보수 회수 시점이 뒤로 밀리면서 외형 성장 둔화가 가시화된 모습이다.

순이익 감소 폭은 훨씬 크다. 같은 기간 누적 순이익은 129억원에 그쳐 전년 동기(468억원)의 3분의 1 수준에 머물렀다. 수수료수익이 소폭 줄어드는 데 그친 것과 달리, 이자비용과 지분법손실이 크게 늘고 부실자산 관련 손실 인식이 겹친 결과다. 부동산 경기 하락 국면에서 해외·국내 고유자산의 가치 조정이 진행되면서 평가손실과 대손충당금이 순이익을 잠식한 것으로 해석된다.

이지스자산운용의 리스크는 이 고유자산에 있다. 고유자산 투자비중이 총자산의 약 65%에 달해 단순 집합투자업에 머무르는 타 운용사보다 훨씬 공격적인 구조다. 장세가 좋을 때는 고유자산 평가이익과 배당이익이 수수료수익 위에 덧붙으며 수익성을 끌어올리지만, 반대로 부동산 가격이 조정받을 경우 손실과 유동성 부담이 집중된다.

최근 몇 년 사이 독일 등 해외 오피스 딜에서 발생한 잠재 손실과 미인식 손실은 이같은 구조적 취약성을 드러낸 사례다. 고유자산 비중이 높다 보니 평가손실을 인식하는 속도와 손실 자산을 정리하는 방식에 따라 회계상의 순이익이 크게 요동친다. 이지스자산운용이 신용평가사와 채권시장으로부터 본업 수수료는 탄탄하지만, 자산건전성 관리가 향후 신용등급과 자금조달 비용을 좌우할 회사로 평가받는 이유다.

이 같은 실적·재무 구조는 현재 진행 중인 매각 협상에서도 양면적으로 작용하고 있다. 견조한 순이익과 국내 최대 수준의 부동산 AUM, 글로벌 네트워크, 자체 리츠·PF 플랫폼은 분명 프리미엄을 뒷받침한다. 부동산 경기 정상화 국면에서 수수료수익이 다시 성장 궤도에 오를 경우 고유자산의 회수까지 더해져 레버리지 효과를 기대할 수 있다는 점도 매력 요인이다.

반면 고유자산에 잠재된 부실은 꾸준한 모니터링을 요구하는 요인으로 꼽힌다. 65%에 달하는 고유자산 가운데 일부는 시장 조정기에 추가 손실 인식 가능성이 남아 있어 이지스자산운용의 매력도를 낮춘다. 실제로 시장에서는 힐하우스와의 거래에서 이지스자산운용의 매각가가 1조원대로 거론되지만 이는 현재 드러난 수익성보다는 PF 네트워크와 수수료·리츠 사업 확장 가치에 더 무게를 둔 평가라는 분석이 뒤따른다.

결국 이지스자산운용의 지난 실적은 탄탄한 부동산 운용 플랫폼 위에 공격적인 자기자본 투자가 더해진 수익성 모델로 정리된다. 특히 국내 최대 수준의 부동산 AUM과 글로벌 네트워크, 자체 리츠·PF 플랫폼, 연 700억원 안팎의 평균 순이익은 어느 외국계 운용사와 견줘도 뒤지지 않는 덩치와 실적이다.

이지스자산운용의 소프트파워와 탄탄한 실적은 힐하우스 매각에 새로운 의미를 부여한다. 부동산 경기 조정기마다 리스크 관리의 중요성을 강조해온 국내 대표 자산운용사가 정작 지배구조 측면에서는 단기 수익을 중시하는 재무적 투자자에게 넘어가는 모순된 풍경이다. 국내 연기금·보험사·금융지주가 키워왔던 이지스자산운용의 운용 인프라와 PF 딜 소싱 역량이 외국계 자본으로 이관되는 셈이다. 이지스자산운용 매각이 단순한 M&A를 넘어 국내 부동산 금융 핵심 인프라의 해외 유출이라는 구조적 논쟁을 남기는 배경이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지