Home

Home

[딜사이트 박준우 기자] 코스닥 상장사 '성호전자'가 공격적인 인수합병(M&A)으로 인한 재무 부담을 해소하고 향후 대규모 자금 조달 여력을 확보하기 위해 총 발행주식수를 기존 대비 3배인 3억주로 늘리는 정관 변경을 추진한다. 이는 현금성자산이 급감하고 최대주주 서룡전자의 지원 여력도 기대하기 어려운 상황에서 나온 선제적 조치로 풀이된다.

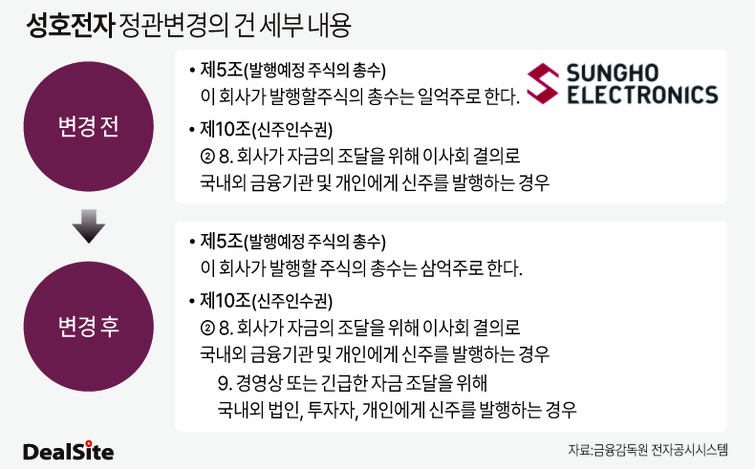

2일 금융감독원 전자공시시스템에 따르면 성호전자는 오는 12월 30일 임시주주총회 안건으로 기존 1억주였던 발행주식총수를 3억주까지 발행 가능하도록 하는 정관 변경의 건을 상정했다.

정관 변경이 통과되면 성호전자는 현재 발행주식수(7092만여주)를 제외하고 신주 2억2907만주를 추가로 발행할 수 있게 된다. 이날 종가(2450원) 기준으로 5614억원 규모의 추가 자금 조달이 가능해지며, 기존 1억주 한도였을 때와 비교해 조달 규모가 5000억원 가까이 늘어나는 셈이다.

이와 함께 정관 변경 안건에는 신주인수권부사채(BW) 발행 대상을 법인·투자자·개인 등으로 확대하는 내용도 포함됐다. 다소 의아한 점은 발행 대상을 확대하고 나섰지만, 정작 발행한도는 늘리지 않았다. 이 때문에 성호전자는 추가 BW 발행이 현재 제한적일 수밖에 없다.

실제로 2024사업연도 보고서상 성호전자의 BW 총 발행 한도는 1000억원이다. 지난해 10월 110억원 규모의 14회차 BW 발행 당시 잔여 발행한도는 180억원이었다. 해당 BW가 발행된 이후 한도는 70억원으로 줄었다. 이에 향후 한도 증액 안건이 추가 상정될 가능성도 제기된다.

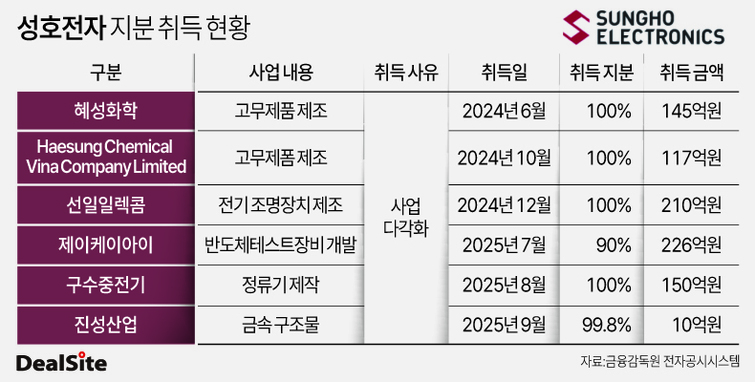

성호전자가 이처럼 자금 조달 여력 확대를 서두르는 배경에는 재무 부담 심화가 있다. 성호전자는 지난해부터 올해 3분기까지 사업 다각화 목적으로 혜성화학과 제이케이아이, 구수중전기 등 총 6개 기업을 인수하는 데 약 858억원을 투입했다.

이로 인해 재무건전성이 악화됐다. 2023년 말 464억원이던 현금성자산은 올해 3분기 말 기준 111억원에 그친다. 유동차입금은 675억원으로, 장기차입금을 포함하면 총 738억원까지 증가했다. 이 기간 유동비율은 50.9%, 차입금의존도는 79.2%로 나타나 재무적인 부담이 커진 상태다.

게다가 최대주주인 서룡전자로부터의 추가 자금 지원도 기대하기 어렵다. 서룡전자는 올해 4월 성호전자를 대상으로 100억원 규모의 유상증자를 실시했으나, 지난해 말 서룡전자의 현금성자산은 5억원에 불과했다. 보유 중인 매도가능증권 대부분(194억원)이 성호전자 주식이어서 실질적인 현금 확보 여력이 제한적인 상황이다. 사실상 주식 매도를 통해 확보할 수 있는 현금은 70억원 수준이었던 셈이다.

정관 변경은 특별결의사항이지만, 3분기 말 기준 성호전자의 최대주주인 서룡전자 외 특수관계자 지분율이 55.23%에 달해 무리 없이 통과될 것으로 예상된다. 성호전자는 이 같은 상황에도 불구하고 올해 8월 말 디이에스 인수를 결정하는 등 M&A를 지속하고 있어, 이번 조치를 통한 자금 확보가 향후 공격적인 사세 확장을 뒷받침할지 주목된다.

반면 향후 총발행주식수가 확대되더라도 서룡전자의 지분 희석 부담은 크지 않을 전망이다. 3분기 말 기준 서룡전자 외 특수관계자 13인은 성호전자 주식 특수관계자를 포함해 성호전자 주식 성호전자 주식 3916만8364주(55.23%)를 보유 중이다.

딜사이트는 성호전자에 추가 자금 조달 계획 등을 묻기 위해 연락을 시도했으나 답변을 듣지 못했다. 성호전자 관계자는 "IR담당자가 자리에 없어 답변이 불가능하다"며 "재무, 법무 등 다른 관계자들도 모두 자리에 없다"고 말했다. 이에 서룡전자 측에도 연락을 시도했지만 답변을 받지 못했다. 서룡전자 관계자는 "바쁘다"고 짧게 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지