Home

Home

[딜사이트 박준우 기자] 코스닥 상장사 '성호전자'가 콜옵션 100%를 조건으로 전환사채(CB)를 발행하면서 최대주주와 우호세력이 주도권과 시세차익 기회를 동시에 확보할 수 있는 구조를 만들었다. 이번 CB 발행은 채무 상환과 운영자금 확보 목적이지만, 우호세력이 콜옵션을 전량 양도받을 수 있어 주가 변동에 따른 수익을 얻을 수 있을 전망이다. 실제로 성호전자의 최대주주 서룡전자는 콜옵션을 통해 시세차익을 누렸던 이력이 있다. 이 때문에 시장에선 이번 CB 발행으로 성호전자가 '꽃놀이패'를 쥐었다고 평가하고 있다.

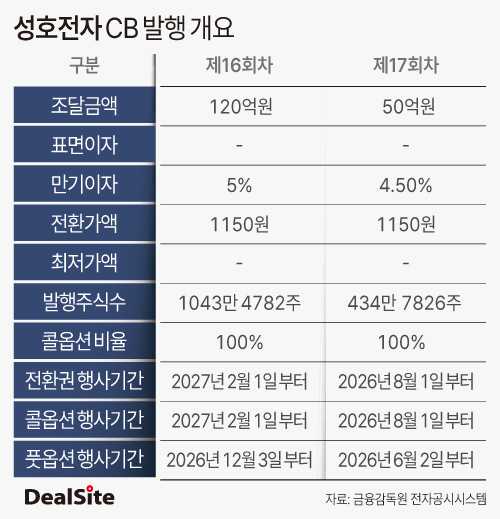

15일 금융감독원 전자공시시스템에 따르면 성호전자는 최근 16·17회차 CB를 발행해 170억원(16회차 120억원, 17회차 50억원)을 조달했다. 만기이자는 16회차 4.5%, 17회차 5%로 설정됐으며, 전환가액은 1150원이다.

CB 발행 목적은 채무상환(110억원)과 운영자금(60억원)이다. 채무상환의 경우 110억원 규모로 발행된 14회차 신주인수권부사채(BW) 풋옵션에 대응한다는 계획이다. 앞서 성호전자는 운영자금 확보 목적으로 110억원 규모의 14회차 BW를 발행했었다. 해당 BW의 전환가액은 1659원이다. 성호전자 주가는 이날 종가 기준 1076원으로 전환가액을 밑돌고 있는 상태다.

이번 CB 발행 구조에서 눈길을 끄는 건 콜옵션이 100%로 설정됐다는 점이다. 성호전자는 콜옵션을 본인 외 제3자에게 전량 넘길 수 있다고 명시했다. 이에 시장에서는 성호전자가 '꽃놀이패'를 쥐게 됐다는 분석이 나온다.

통상 콜옵션은 전환청구권 행사로 지배력이 하락하는 상황을 대비하기 위함이다. 그러나 현재 성호전자 최대주주인 서룡전자의 지배력은 공고한 상태다. 지난 7월28일 기준 단독 지분율은 38.35%(279만6172주)다. 특수관계자 13인의 지분을 합산할 시 55.23%(3916만8364주)까지 상승한다.

지분율을 5% 이상 보유한 주요주주로 수성자산운용(7.9%)이 있지만, 최대주주 지배력(55.23%)을 고려할 때 위협이 될만한 수준은 아니다. 투자목적 또한 단순투자다. 때문에 성호전자의 이번 CB 발행은 표면적으로 차입 성격이 짙은 자금 조달로만 해석될 여지가 크다. CB 만기이자도 현재 성호전자의 금융사 대출금 이자율(3%대 후반~6%대 초반)과 비슷한 수준이다.

성호전자로부터 콜옵션을 배정받은 우호세력은 주가 향방에 따라 시세 차익을 얻을 기회를 보장받게 될 전망이다. 실제로 성호전자의 최대주주인 서룡전자는 과거 콜옵션을 행사해 지분을 취득하는 과정에서 시세차익을 누렸던 이력이 있다.

앞서 성호전자는 2023년 1월 100억원 규모의 13회차 CB 발행 과정에서 콜옵션(40%) 조항을 걸었다. 이후 콜옵션 기간이 도래하자 서룡전자와 특수관계자들은 콜옵션을 행사해 총 40% 물량 중 34.25%에 해당하는 267만1376주를 취득했다.

콜옵션 행사 당시 서룡전자는 141만3299주를, 서룡전자의 최대주주인 박성재 대표는 47만5742주를 인수했다. 나머지 78만2335주는 박현남 씨 등 특수관계자 5인이 나눠 취득했다. 콜옵션 행사일 주가는 1430원으로, 전환가액(1282원)을 웃돌고 있었다. 약 12%의 시세차익을 누렸던 셈이다.

서룡전자 측은 향후 콜옵션 행사 가능성에 대해 말을 아꼈다. 서룡전자 관계자는 "성호전자가 단순히 차입 성격의 자금 조달을 했다는 정도로 봐달라"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지