Home

Home

[딜사이트 권재윤 기자] KT&G가 올해 2분기에 매출과 영업이익이 나란히 증가하며 호실적을 거뒀다. 담배와 국내 NGP 사업이 실적을 견인한 가운데 KGC인삼공사도 흑자 전환하며 수익성 개선에 기여했다. 회사는 하반기에도 고강도 주주환원 정책을 이어간다는 방침이다.

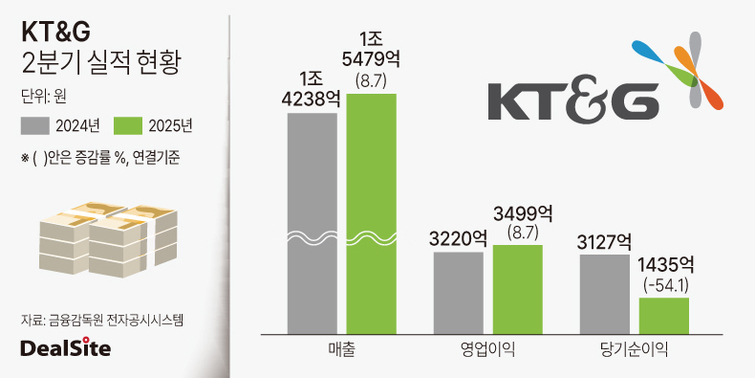

KT&G는 7일 공시를 통해 2분기 연결 기준 매출 1조5479억원, 영업이익 3498억원을 기록했다고 밝혔다. 전년 동기 대비 각각 8.7% 증가한 수치다. KT&G는 지난해 4분기부터 3개 분기 연속으로 매출과 영업이익이 함께 증가했으며 상반기 누적 매출은 처음으로 3조원을 넘어섰다.

담배사업부문은 글로벌 사업의 고성장이 실적을 끌어올렸다. 2분기 담배 부문 매출은 1조906억원, 영업이익은 3218억원으로 전년 동기 대비 각각 10%, 1.6% 증가했다.

특히 해외궐련 매출은 4690억원으로 전년 대비 30.6% 늘었다. 매출, 영업이익, 판매 수량이 모두 증가한 '트리플 성장'을 5분기 연속 이어갔으며 판매량은 9.1% 증가한 167억개비로 역대 최대치를 경신했다. 지난해 환입된 매출채권 대손충당금 효과를 제외하더라도 조정 영업이익은 전년 대비 51.1% 상승하며 고성장 모멘텀을 유지했다는 설명이다.

이 같은 성과는 글로벌 현지 밸류체인 완결 전략과 CIC 체제 전환이 본격화된 데 따른 결과로 분석된다. 아태, 중앙아시아, 중남미 등 주요 권역에서 '에쎄' 기반의 신제품 출시, 고가 제품 비중 확대, 판매단가 인상 전략 등이 주효했다. 하반기 중 해외 공장의 원재료 현지 조달 체계가 마무리되면 원가 절감에 따른 추가 이익 확대도 예상된다.

국내 NGP 부문도 릴 에이블 판매 증가에 힘입어 상반기 점유율 45.8%를 기록했다. 해외 스틱 판매도 22억 개비로 전년 대비 4.2% 늘며 반등세를 보였다.

KGC인삼공사는 건강기능식품 부문에서 62억원의 영업이익을 기록하며 흑자 전환했다. 국내 경기 부진에도 마케팅 비용 효율화 등 수익성 중심의 전략이 효과를 본 것으로 해석된다.

KT&G는 하반기에도 강도 높은 주주환원책을 이어간다는 방침이다. 이날 이사회에서 중간배당금을 전년보다 200원 높은 1400원으로 결정하며 고배당 기조를 강화했다. 향후 주가 흐름과 실적 추이에 따라 배당금 추가 상향도 검토할 예정이다.

이달 8일부터는 약 3000억원 규모의 자사주를 매입해 소각한다는 계획도 밝혔다. 재원은 부동산 등 비핵심 자산 유동화를 통해 마련할 방침이다.

앞서 KT&G는 1분기에도 전체 발행주식의 2.5%에 해당하는 3600억원 규모의 자사주를 소각했다. 지난해에는 약 1조1000억원 규모의 현금환원을 집행해 총주주환원율 100%를 기록했고 발행주식의 6.3%에 해당하는 자사주도 소각했다. 올해는 이보다 큰 규모의 밸류업 프로그램을 추진하며 주주가치 제고에 집중하겠다는 구상이다.

KT&G 관계자는 "글로벌 주요 시장에서 신제품 판매 호조와 브랜드 경쟁력을 기반으로 한 판매단가 인상으로 수익성 중심의 중장기 성장기반을 확보했다"고 말했다.

이어 "연간 영업이익 두 자릿수 성장을 목표로 사업을 고도화하고 이를 바탕으로 자사주 매입·소각과 고배당 정책을 지속해 주주가치 제고에 힘쓸 것"이라고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지