Home

Home

[딜사이트 이승주 기자] 잉글우드랩이 최근 실적 부진에 대한 타개책 마련에 분주하다. 특히 고객사 다변화를 통해 안정적인 포트폴리오를 구축하고 고객사 재고조정 및 수주 지연에 따른 리스크를 최소화한다는 전략이다. 이를 위해 회사는 미국 정부 관세에 대응하기 위한 온쇼어링을 지원하거나 국내 인디브랜드 모객에도 속도를 붙이는 중이다. 이 과정에서 모회사 코스메카코리아도 시너지 창출에 적극 나서고 있는 것으로 나타났다.

잉글우드랩은 2004년 설립된 미국 소재 화장품 제조기업이다. 미국 동부 뉴저지주에 본사를 두고 로레알, 키엘 등을 포함한 대형 뷰티업체들을 고객사로 두고 있다. 2016년 10월 미국기업으로서는 세 번째로 한국시장(코스닥)에 상장했으며 2017년 지주회사와 사업회사의 합병, 잉글우드랩코리아의 자회사 편입 등을 통해 지배구조를 재편했다. 이후 2018년 4월 미국진출을 원하는 코스메카코리아가 창업주 데이비드 정의 지분 34.7%를 577억6000만원에 인수하면서 계열사로 편입했다.

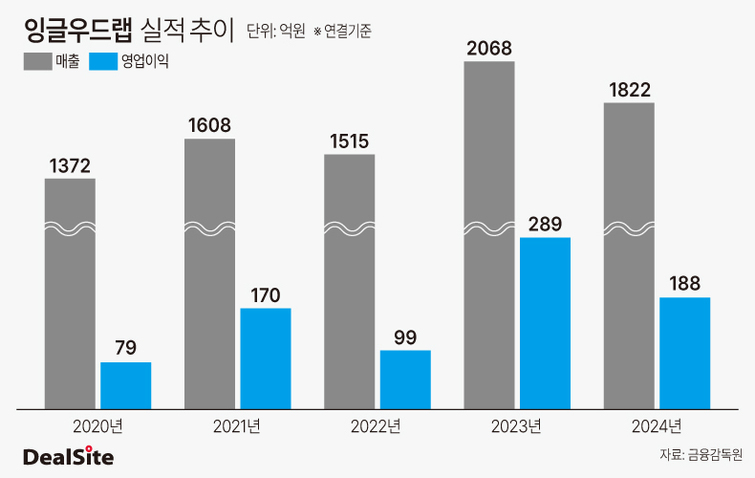

잉글우드랩은 코스메카코리아 품으로 안긴 이후 폭발적인 성장세를 보였다. 실제 이 회사의 매출은 2017년 770억원에서 2020년 1162억원, 2023년 2068억원으로 6년간 연평균 17.90%의 성장률을 기록했다. 2017년 78억원의 영업손실은 2019년을 기점으로 흑자로 돌아섰다. 2023년 기준으로는 영업이익이 289억원에 달했다. 코스메카코리아 주도의 제조공장 효율화 작업과 연구개발(R&D) 통합 등이 주효했다는 평가를 받는다.

다만 잉글우드랩은 작년부터 갑작스런 실적 부진에 빠진 상태다. 이 회사의 지난해 연결기준 매출은 1822억원으로 전년 대비 11.9% 감소했으며 영업이익은 188억원으로 34.9%나 줄어들었다. 올해 1분기 실적 역시 매출 425억원(전년비 19.2%↓), 영업이익 46억원(30.3%↓)으로 나타나며 하향세를 보였다. 특히 공장 가동율(제품)은 지난해 1분기 40%대에서 올해 1분기 32.8% 수준까지 감소한 것으로 나타났다.

이를 두고 시장에서는 특정 고객사에 편중된 수익구조가 문제를 일으켰다는 관측이 나온다. 핵심 고객사의 재고조정에 따른 생산량 감소, 매출 반영 방식 변경, 신규 고객사 수주 지연 등 악재가 복합적으로 작용하면서 실적 하락이 불가피했다는 분석이다. 결국 이는 신규 고객사를 적극적으로 유치해 안정된 포트폴리오를 구축해야 지속가능한 성장을 도모할 수 있다는 의미다.

이에 최근 잉글우드랩은 고객사 다변화 전략에 총력전을 펼치고 있다. 특히 프레스티지 브랜드 중심의 고객 포트폴리오를 매스 마켓과 인디브랜드까지 확대한다는 전략이다. 이 과정에서는 미국 소재 토토와 공장을 보유하고 있는 만큼 현지업체들에게 미국 정부의 상호관세 리스크를 헷지할 수 있는 온쇼어링(국내 생산)을 제안하고 한국 인디브랜드에겐 미국 수출, 현지 생산도 지원할 방침이다.

미국에서 폭발적으로 성장하고 있는 선케어 시장에 대한 공략에도 적극적이다. 현재 선케어 제품은 수익성이 높지만 미국에선 OTC(일반의약품)으로 분류돼 관련 규제가 까다롭다. 이에 잉글우드랩은 'RTG OTC(Ready To Go OTC)' 제품을 통해 6개월 내 출시가 가능한 라인업을 구성하고 미국 수출을 원하는 국내 인디브랜드 모객에 나서고 있다.

향후에는 모회사 코스메카코리아와 시너지 창출에도 속도가 붙을 예정이다. 코스메카코리아는 올해 2월 공개매수를 통해 잉글우드랩 지분을 기존 39%에서 50%까지 추가로 확보했다. 이를 통해 회사 측은 대주주로서 책임경영 강화는 물론 양사의 R&D 역량과 생산기술의 유기적 결합을 통한 포트폴리오 다각화를 기대하고 있다.

이와 관련 코스메카코리아 관계자는 "잉글우드랩은 지속적으로 포트폴리오를 확대하며 고객 기반을 넓혀가고 있다"며 "지난해 말 기준 전체 매출의 93% 이상을 미국 현지 고객으로부터 창출하고 있으며 한국 인디브랜드들로부터도 협업 문의가 지속적으로 증가하고 있는 추세"라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지