Home

Home

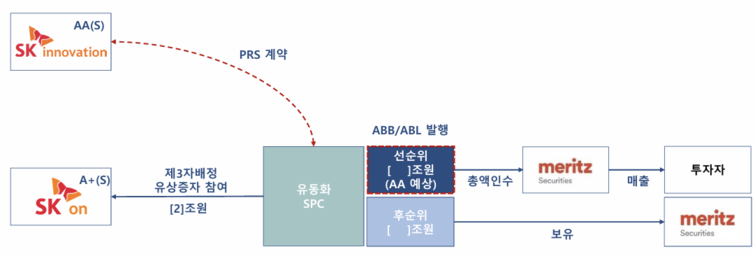

[딜사이트 배지원 기자] SK이노베이션이 추진한 5조원 규모 자산 유동화 딜에서 거래의 핵심인 PRS(Price Return Swap) 구조에 업계 이목이 쏠리고 있다. 이번에 설정된 PRS의 선순위 구조는 일반 회사채와 동일한 상환 순위를 갖는 반면, 금리는 시장금리 대비 상당히 높은 수준에서 책정된 것으로 나타났다.

31일 투자은행(IB) 업계에 따르면 PRS 선순위 트랜치의 예상 금리는 일반 회사채에 비해 약 140bp가량 높은 수준이다. PRS는 SK이노베이션이 직접 신용보강을 제공하고 있고, 실제 상환 순위 역시 회사채와 동일한 수준이라는 점에서 상대적으로 높은 수익률을 제공하는 구조다. 메리츠증권 관계자는 "실질적으로 회사채와 동일한 위험 수준이라면, 수익률 측면에서 경쟁력 있는 조건"이라고 밝혔다.

이번 PRS는 유동화 특수목적법인(SPC)인 '뉴젠에너지제1호'를 통해 발행된다. 해당 SPC는 SK온이 발행한 신주를 기초자산으로 하며, PRS 계약을 체결하고 유동화증권 발행 및 대출을 통해 자금을 조달하게 된다. SK온은 전일 제3자배정 유상증자를 결의하며 해당 SPC를 투자자로 지정했다.

신용등급은 국내 2개 이상 신용평가사로부터 AA 수준이 부여될 예정이다. PRS는 구조상 SK이노베이션의 신용보강을 받고, 선순위 회사채와 동일한 성격을 갖고 있다. 회사 측은 신용평가사에도 이 점을 강조하고 있는 것으로 알려졌다. 한 신평사 관계자는 "회사 측에서는 '회사채와 동일한 선순위 구조'라는 점을 설명하고 있다"며 "계약서 등 발행 관련 사항을 확실히 한 뒤 코멘트를 낼 예정"이라고 밝혔다.

메리츠는 PRS 선순위 물량 가운데 절반가량을 이미 매각한 것으로 전해졌다. 일부 기관과는 금리 조건 조정을 포함한 협의가 진행 중이지만, 메리츠증권뿐 아니라 메리츠화재와 메리츠캐피탈 등 그룹 계열사들이 함께 인수할 수 있는 여력도 있는 상황이다. 메리츠증권 관계자는 "현재로서는 PRS 물량 소화에 무리가 없는 상황"이라고 설명했다.

이번 거래에는 조기상환(trigger) 조건도 포함돼 있다. SK이노베이션의 신용등급이 국내 2개 이상 신용평가사로부터 A+ 미만으로 하락하거나, 3개 중 1개사에서라도 A0 미만을 받을 경우, 조기정산일에 즉시 정산대금을 지급해야 하는 구조다. 이는 투자자 입장에선 리스크를 일부 통제할 수 있는 장치로 평가된다.

PRS의 경우 회사채와 유사한 위험구조임에도 추가적인 금리 프리미엄이 붙는 만큼, 기관투자자 입장에서는 매력적인 대체 투자처가 될 수 있다는 것이다. 업계 관계자는 "아직 PRS 금리과 확정되지 않은 만큼, 투자를 원하는 일부 기관과 메리츠증권의 금리 '줄다리기'가 이어지고 있다"고 밝혔다.

SK이노베이션은 유동화를 통해 조달한 자금으로 SK온의 재무적 투자자(FI)들이 투자한 자금을 정리할 계획이다. 앞서 SK온은 지난 2023년 한국투자PE와 MBK파트너스 등 국내외 사모펀드(PEF) 운용사 컨소시엄으로부터 2조3000억원의 투자를 받았다. 이번 거래로 FI의 '빚 독촉'을 끊어내면서 SK온은 기업공개(IPO) 시점에 대한 족쇄를 벗게 됐다는 평가다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지